Seguimiento de actualidad del principal socio comercial argentino

Top Highlights – Resumen Ejecutivo

- Caída en la imagen de Bolsonaro: demoras en la vacunación arrastran a la baja la aprobación del presidente. Ésta cae al 26% de respecto a un 37% registrado hace algunas semanas.

- Se impone la segunda ola del Covid-19 en el país, con la mayoría de los estados reportando una aceleración en contagios. Brasil registra a la fecha 214.147 fallecimientos.

- Finalmente, el país comienza a administrar la vacuna CoronaVac, de la empresa china SinoVac, luego de la aprobación del organismo sanitario. Comienza la fase de vacunación y en la primera semana concreta aplicaciones al 0,22% de su población. Otros países de la región que están vacunando son: Argentina 0,62%, Chile 0,33% y México 0,48%.

- El inicio de la inmunización era indispensable: las expectativas de crecimiento económico empezaban a mostrar un deterioro.

- En Brasil, sigue la discusión fiscal. Luego de un gasto fiscal notable durante 2020, sigue en agenda un posible quiebre del techo al gasto público, lo que traería aparejado riesgos para la deuda.

- Preocupa la inflación: el Banco Central prevé un aumento más pronto que tarde de la tasa Selic, ya que la inflación anual de 2020 superó el 4,5%.

- Caen los bonos soberanos luego de la preocupación sobre una suba inflacionaria y un aumento esperado para la Selic que sería superior a lo inicialmente estimado.

- El Bovespa absorbe el clima de incertidumbre respecto a la vacuna y la recuperación económica: las acciones brasileñas caen 6% en dólares en los últimos 30 días.

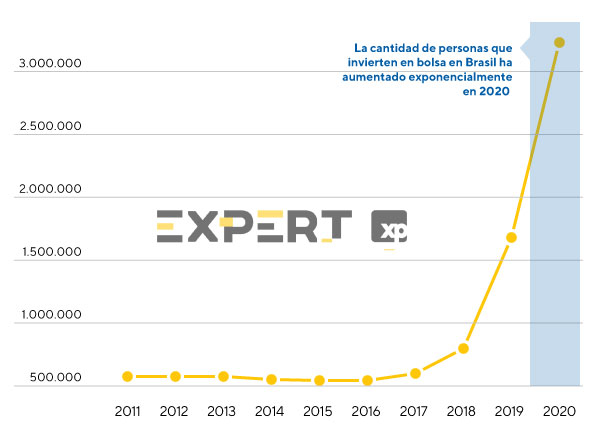

- Panorama alentador para la bolsa. Más allá del retorno negativo en dólares, el caudal de inversores domésticos se multiplica: más de un millón y medio de brasileños se incorporaron al mercado accionario en 2020. Ya son 3,2 millones, desde apenas 800.000 en 2018.

El ingreso sostenido de inversores domésticos hizo de soporte a las acciones brasileñas durante 2020

Evolución de cantidad de personas que invierten en la bolsa

View Político: Se desploma el apoyo a Bolsonaro y se espera un posible aumento del techo del gasto público

- Según la última encuesta publicada por IDEIA, la imagen del actual presidente de Brasil cae hacia el 26% desde un 37% anterior. Esta caída se debe principalmente a la gestión de la pandemia, la creciente cifra de fallecidos en las últimas semanas y a un confuso plan de vacunación que genera ruido político.

- En medio de esta caída de imagen, en sólo semanas se estarían dando las elecciones del presidente de la Cámara de Diputados para suceder al opositor Rodrigo Maia. La mayoría de los candidatos coinciden en que, en medio de este contexto sanitario, la ayuda financiera hacia la población debería ir en aumento abriendo la posibilidad de aumentar el techo del gasto público. El favorito a ganar esta elección es Rodrigo Pacheco (respaldado por Bolsonaro), quien ha declarado que la situación actual es excepcional y que el ministerio de hacienda debe actuar en consecuencia en materia de gasto.

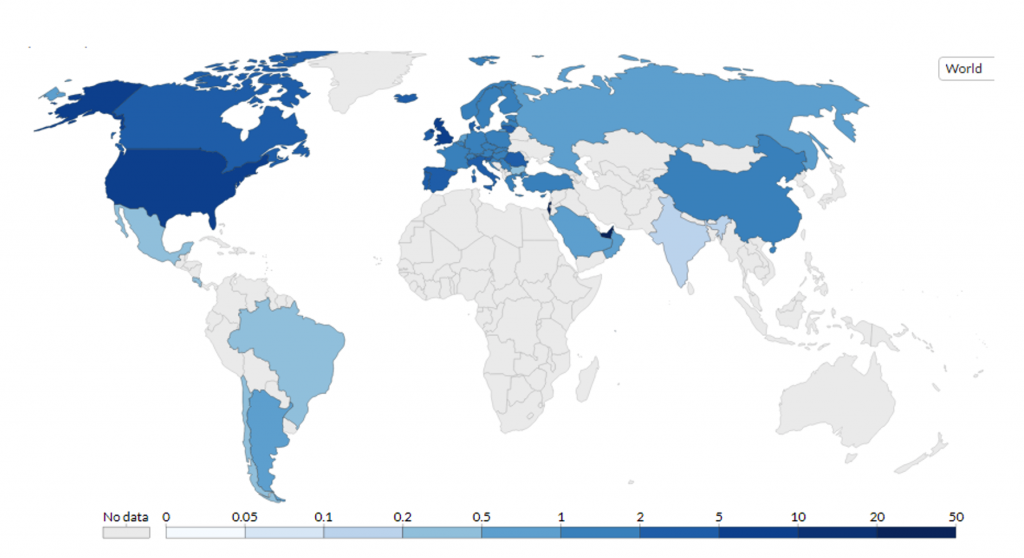

Brasil se une al club de países en fase de vacunación

Países que han iniciado inoculación: aplicación de dosis cada mil habitantes.

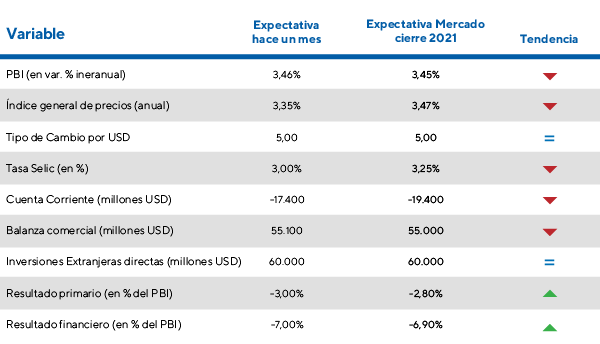

Economía brasileña: Mejores perspectivas para el 2021, pero preocupa la inflación

Referencias: Flecha verde: tendencia positiva. Flecha roja: tendencia negativa.

- El mercado espera que el 2021, la economía brasilera se recupere un 3,45% luego de acumular una caída del 4,63% hasta noviembre 2020. Las proyecciones tanto gubernamentales como de economistas creen que la economía se contraerá un 4,4% en 2020. Para recuperar los niveles pre pandémicos, los brasileños deberán esperar hasta finales del 2022 según las proyecciones actuales.

- La inflación sigue presionando al alza y cerró el 2020 en 4,5% anual con el número más alto desde 2016, cuando había sido del 6,2%. Estas cifras traen preocupación al mercado y se pusieron en evidencia en la última reunión del banco central. En esta sintonía, las proyecciones para la tasa Selic han ido en aumento desde el 3% hacia un 3,25% para cierres del 2021. Es de esperar que continúen una tendencia alcista.

- Las inversiones extranjeras directas (IED) han sido de USD 33.428 en el acumulado hasta noviembre 2020, muy por debajo de los USD 60.000 millones que proyecta el mercado para este año. Además, el 2020 ha sido el segundo peor año de la historia en cuanto a salida de dólares tanto financieros como menores inversiones productivas. El mercado espera que esta tendencia cambie en el 2021 con un aumento de casi 50% respecto al año pasado.

- Cabe destacar la disminución de los déficits primario y nominal proyectados respecto al 2020. Sin embargo, permanecen en negativo y podrían ir en aumento por la gran cantidad de ayuda a través planes sociales que se necesitarán para sanear la frágil situación social debido a la pandemia.

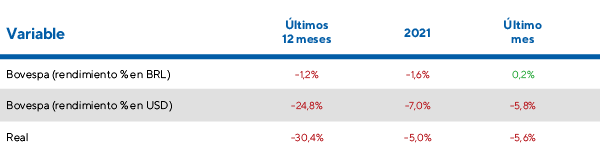

Revista de mercado: ruido político e inflación golpean al Bovespa y al real

- Enero 2021 mantenía el tono de optimismo vivido a finales del 2020 gracias al buen humor de los mercados internacionales que recibieron con buenos ojos al nuevo presidente de Estados Unidos. Sin embargo, la elección sobre el futuro presidente de la cámara de diputados el próximo febrero volvió a encender las alarmas sobre el gasto. Esto sumado a las últimas declaraciones del Banco Central sobre preocupaciones sobre la inflación han revertido temporalmente el clima: el índice accionario cae un 7% en moneda local desde los máximos históricos a principios de enero, y un 15% en dólares para la misma métrica. A su vez, el real que ha vuelto a zonas del 5,5 por dólar, una devaluación de 7% en cuestión de días.

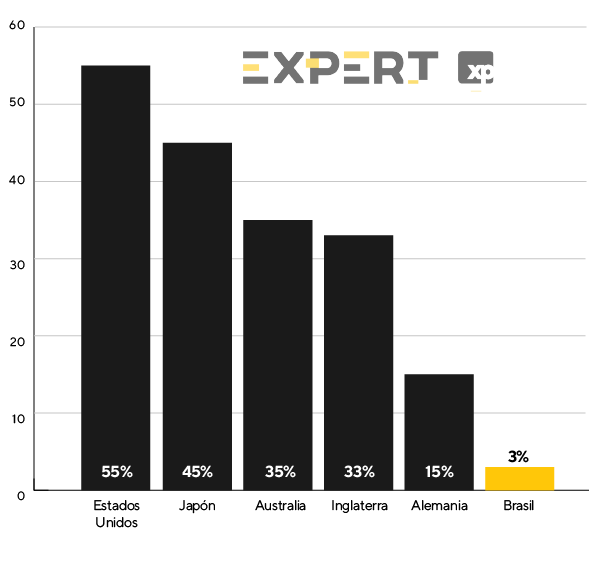

- A pesar del aumento en cantidad de personas físicas que invierten en bolsa, que ha pasado desde 813.000 en 2018 a 3.200.000 en 2020, al estudiar la población del total de inversores, se desprende que el 90% invierte apenas en plazo fijo mientras que sólo el 3% lo hace en acciones. Veamos cuánto representa esto respecto a mercados financieros más desarrollados:

Apenas el 3% de los brasileños invierte en acciones

Proporción de la población que invierte en renta variable (%), por país.

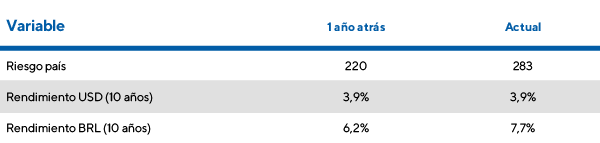

- En la última reunión del 20 de enero, el Banco Central de Brasil ha puesto en evidencia la preocupación de sus dirigentes respecto al fuerte aumento de la inflación y ha dado indicios de un potencial aumento en la tasa Selic. En esta sintonía, los títulos de deuda locales a 10 años han caído un 9% demostrando que los inversores exigirán mayores rendimientos a futuro. Esta suba futura de tasas traería aparejado menos crecimiento económico.

- En esta sintonía, desde XP Investimentos han revisado a la baja el crecimiento económico para el 2022 hacia un 2% desde un 3,4% anterior y han aumentado su perspectiva para la tasa Selic hacia un 4% para el cierre del 2022 mientras que el mercado espera un 2,5% y un 4,75% respectivamente.