A lo largo del 2020, los mercados globales transitaron cuatro fases bien claras: el período pre pandémico, la irrupción de la enfermedad y el desplome de precios como resultado del shock, la fase de recuperación selectiva y, finalmente, el rally del último trimestre con la llegada de las vacunas.

A juzgar por los retornos del año completo, los precios de buena parte de los activos globales no reflejan una pandemia. Esto es especialmente interesante cuándo se considera la profundidad de la caída en los meses de febrero y marzo.

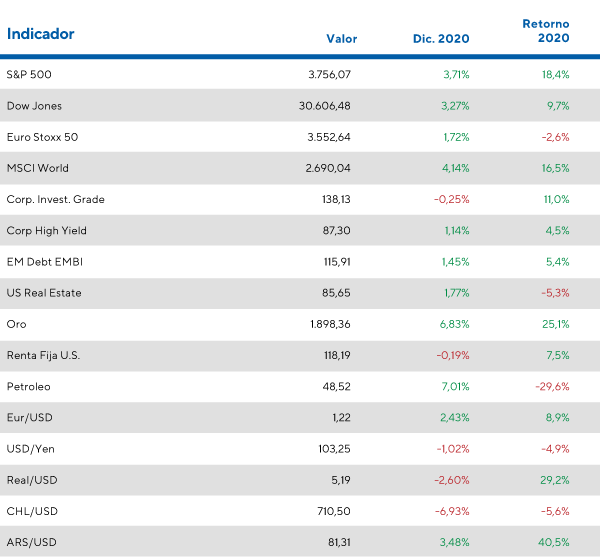

En este sentido, el petróleo llegó en cierto momento a cotizar en terreno negativo por problemas de logística. Esto arrastró a la baja al resto de los mercados globales en un momento de tensión y fragilidad. De momento, ha vuelto a su tendencia alcista y ya cotiza cerca de los USD 50 para el barril Brent.

Una tendencia similar mostró la espectacular caída del S&P500, el índice de acciones de EE. UU., que cayó un 33% en un puñado de días con la noticia del cisne negro. Con el correr de los meses y el anuncio de los estímulos fiscales y de la Reserva Federal, las acciones se recuperaron y volvieron a superar máximos históricos para diciembre. Cierra el 2020 cotizando en torno a los 3.700 puntos, un 18,4% de retorno punta a punta en una década de excelentes retornos.

El 2020 será recordado como un año de aceleración en la adaptación tecnológica por las medidas de confinamiento adoptadas a lo largo de todo el mundo. Compañías como Zoom, entre otras tecnológicas, tuvieron una revalorización explosiva durante la pandemia. Las FAANGM (Facebook, Apple, Amazon, Netflix, Google y Microsoft) han tenido subas espectaculares: un 47% en 2020 en comparación al 16% del S&P500.

Respecto a los mercados de bonos, la tasa de los Bonos del Tesoro de EE. UU., que comenzaba el año en zonas del 1,8% y que llegaba a zonas de 0,5% en el peor momento de la pandemia, culmina el 2020 muy cerca de los 0,95%. Los treasuries cierran un año positivo con retornos de 9,8% mientras que los bonos corporativos de grado de inversión rindieron un 11,0%. Los bonos de alto rendimiento en EE. UU, por último, han rendido un 4,5% ya que han aumentado las tasas de default en este difícil año para algunos sectores como la energía.

Uno de los activos con mejores retornos en 2020 fue el oro, promediando una suba en torno al 25,1% en el período. Este comportamiento encuentra un driver en las bajas tasas de interés y los masivos planes de rescate de los distintos bancos centrales para afrontar el párate global. En este contexto de mayor emisión, el oro se tornó un activo atractivo como resguardo frente al debilitamiento del dólar, que perdió un 6% de valor frente a las principales monedas del mundo.

Desde el lado europeo, el año estuvo marcado por el principio de la pandemia y el colapso de sus sistemas de salud para seguir con un Brexit que ha llegado a buen puerto, evitando así una salida “dura”. Se resalta que el pacto permitirá una relación comercial sin cuotas ni tarifas con la condición de que el Reino Unido mantenga reglas igualitarias de competencia. Otro punto a resaltar es la apreciación del euro frente al dólar del 8,9% en el 2020. Lejos de ser un beneficio, Christine Lagarde, presidente del Banco Central Europeo, ya expresó su preocupación respecto al encarecimiento de las exportaciones del bloque.

En este contexto, las acciones europeas han perdido terreno nuevamente frente a sus pares norteamericanas cayendo un -2,6% en este 2020.

El espectro emergente comenzaba el segundo trimestre con China frenada y con perspectivas de crecimiento nulas. El fin de 2020 sorprende positivamente y se espera que el gigante asiático termine con crecimiento económico positivo en el año.

En este contexto, las acciones de China han rendido un 9,1% en el 2020 algo alejadas de su principal rival comercial norteamericano. Además, las perspectivas positivas de China, sumadas a un dólar más débil, estarían derramando positividad en los mercados de los productos que más demanda este país, los commodities. Por eso las perspectivas para mercados emergentes ha mejorado notablemente. En esta sintonía, las acciones relacionadas con estos países culminan el año rindiendo un 17,6%.

¿Será sostenible el retorno de la gran mayoría de los activos financieros en el 2021?

En su informe sobre los mercados financieros en 2021, dos de los managers más exitosos de MFS han otorgado su visión acerca de qué les espera a los mercados financieros para el 2021.

En primer lugar, se espera que las vacunas lleven cierto retorno a la “normalidad” con relación al consumo sobre todo en restaurantes y en la industria del turismo. La tasa de ahorro para muchas familias ha ido en aumento debido a los confinamientos y esto podría ser un catalizador en el corto plazo para las ganancias de las compañías. Se aclara que la importancia radica en descifrar en qué tan sustentables será este aumento del consumo y qué reflejan las valuaciones actuales.

Respecto a ese tema, se ha aclarado que el mercado se encuentra en máximos históricos medidos por el ratio ajustado de precio/ganancias, sólo superado por momentos anteriores a la burbuja de las “.com” en 1990 (incluso mayor que en momentos previos a la crisis del 2008). En conclusión, clasifican a las valuaciones actuales como “extremas” y lo consideran preocupante de cara a una posible decepción en los balances futuros.

Los managers recuerdan las tendencias en momentos previos a la pandemia:

- El crecimiento en facturación presentaba una tendencia bajista desde hace diez años.

- La calidad y las tasas de crecimiento en las ganancias no eran sustentables debido a que estas se debían al aumento del endeudamiento en un entorno de tasas bajas.

Se concluye que la inmunización de la población y la vuelta a niveles de consumo previos a la pandemia no resolverán los problemas estructurales que recientemente se han resaltado. Desde la entidad se encuentran preocupados por la sustentabilidad de las medidas de estímulo tomadas por los bancos centrales en el mediano al largo plazo y opinan que las valuaciones actuales se encuentran “anestesiadas” por su gran tamaño. Los bancos centrales en algún momento deberán tomar medidas respecto a la gran cantidad de instrumentos financieros que han adquirido. Esa será la parte más desafiante y difícil de los próximos 5 años.

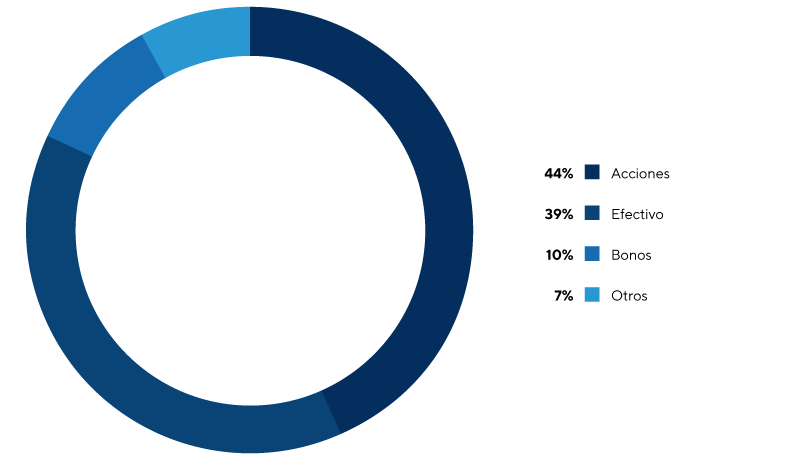

Por último, veamos cómo está posicionado el fondo MFS Prudent Capital que ha rendido un 10% en el 2020, para relacionarlo con esta visión:

Tipos de activo en los que invierte el fondo MFS Prudent Capital a noviembre 2020

Observamos cómo el fondo posee altos niveles de efectivo en torno al 39%. Este podría ser un indicio que los managers no están encontrando inversiones rentables y prefieren poseer efectivo para aprovechar futuras correcciones y menores precios de entrada.

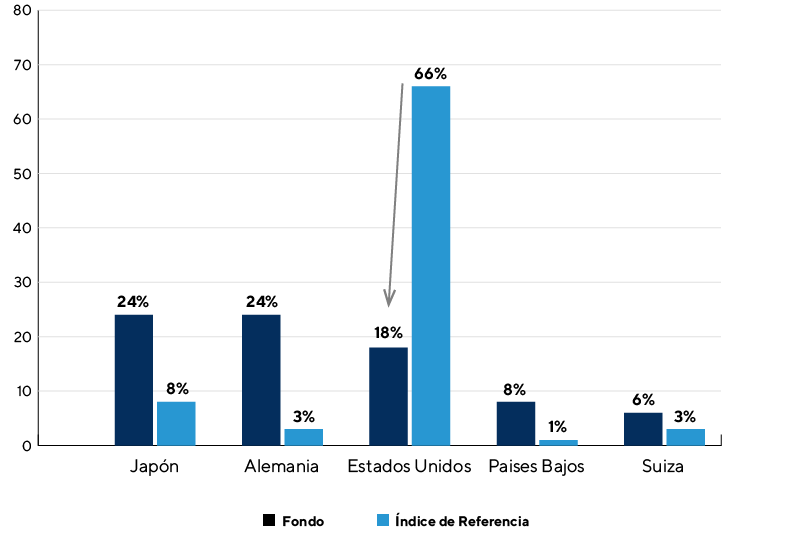

En cuanto a los países de acciones en los que invierten, podemos ver lo siguiente:

Como se desprende de este informe, el fondo se encuentra invertido un 18% en acciones de Estados Unidos cuando el índice de referencia propone un peso del 66%. Se concluye que los managers no se encuentran cómodos con las valuaciones accionarios estadounidenses actuales.