Los primeros 10 días de Joe Biden en la Casa Blanca estuvieron marcados por la gran cantidad de decretos de necesidad y urgencia. El objetivo: desmantelar buena parte del camino trazado por su antecesor, Donald Trump. Las medidas estuvieron apuntadas hacia sectores como inmigración, economía, coronavirus y salud, clima y género. El mandatario se ha comprometido a aplicar 100 millones de dosis en sus primeros 100 días de gobierno.

En lo económico, busca aprobar un paquete de estímulo de USD 1,9 billones en lo que sería su primera prueba de poder en el Congreso de Estados Unidos. Este hecho se da en un contexto de caída del PBI estadounidense del 3,5% para el 2020, la peor cifra desde 1946. Por otro lado, la recuperación está en marcha: si se anualiza el crecimiento del cuarto trimestre del año pasado, el ritmo de crecimiento es del 4%. Este contexto, sumado a la incertidumbre por la vacunación, ha llevado a la volatilidad en acciones desde 21,7 hacia un pico de 37 a finales de mes, medido por índice VIX.

Más de un tercio de las compañías de EE.UU. han presentado resultados en una nueva temporada de ganancias.El promedio es una caída del 2,5% respecto al cuarto trimestre del año pasado, aunque también se observa un crecimiento en ventas del 1,6% para el mismo intervalo. Del total de compañías que presentaron, el 85% superó expectativas en comparación al promedio de 75% en los últimos 5 años. Sin embargo, no fue suficiente combustible para el S&P500, que de momento no quiebra los máximos históricos observados de finales de 2020 cayó un 0,5% en el mes.

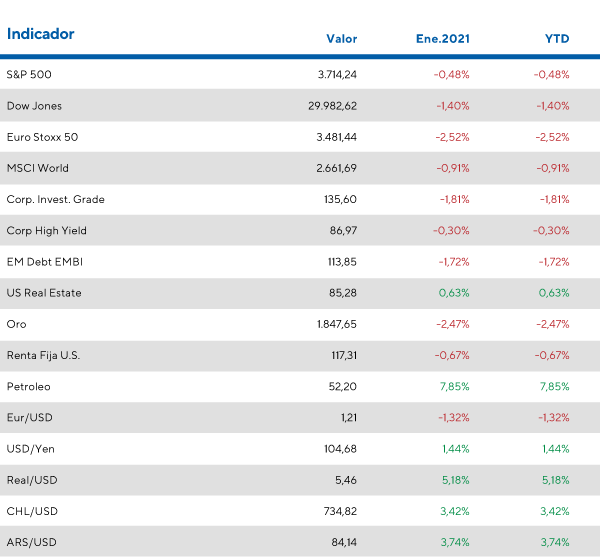

En este contexto, la tasa a 10 años de los bonos de EE.UU. se posicionó en 1,1%, subiendo respecto al 1,0% de la tercera semana de enero. Los bonos cayeron un 1% en el primer mes del año, arrastrando a la baja a la renta fija corporativa de grado de inversión un 1,8% y a los bonos de alto rendimiento, en un 0,3%.

El comienzo de 2021 tampoco ha sido auspicioso para acciones de Europa. Éstas caen un 2,5%, en algún punto influenciadas por el retraso en los planes de vacunación en España y Francia debido a problemas de producción de AstraZeneca. Otra noticia que sorprende desde la Unión Europea es que Angela Merkel, primer ministro de Alemania hace 16 años, ha decidido no presentarse a elecciones este año.

Como ya mencionamos en entregas anteriores, China ha sido la única entre las grandes economías en presentar crecimiento económico en 2020. Los últimos registros muestran que se ha expandido un 2,3% y se espera que para el 2021 pueda crecer hasta un 9%. La expansión del año pasado se explica principalmente por el aumento de la producción industrial y las exportaciones. Por otro lado, cabe destacar que la tasa de desempleo se ha mantenido en 5,2% (mismo nivel que 2019) y que el país posee la tasa de ahorro más alta del mundo respecto al PBI, de 46% vs el promedio mundial, en 20%. En este contexto, las acciones del país han sido las únicas que presentaron rendimientos positivos en enero, rindiendo un 8,7% que las posiciona en un mejor retorno que las norteamericanas para los últimos 12 meses: 23% versus 15,7%.

¿Qué dicen las grandes casas de inversión?

La nueva normalidad está cerca… ¿pero qué tan cerca?

En su informe sobre mercados financieros en 2021, el jefe en estrategia global David Kelly ha hecho declaraciones de lo que espera en 2021 para los activos financieros globales. Se destacan:

- El crecimiento global dependerá de lo rápidas y efectivas que sean las campañas de vacunación alrededor del mundo. En caso de éxito en este aspecto, es de esperar mayor crecimiento por fuera de Estados Unidos y un dólar más débil.

- Se espera que las tasas sigan bajas durante este año hasta que la economía vuelva a niveles de pleno empleo. Por esto mismo, se requiere un perfil flexible y diversificado en la renta fija de los portafolios.

- Se espera que las ganancias corporativas se recuperen con fuerza este año, aunque las valuaciones elevadas en acciones de Estados Unidos le pondrían un freno a los índices accionarios que han tenido un buen 2020. Podría haber un rebote de sectores cíclicos de la economía que se vería reflejado en una rotación de acciones desde “crecimiento” hacia “valor”.

- Gracias a este repunte del ciclo, las acciones internacionales se podrían ver más beneficiadas que las de Estados Unidos en el 2021.

- Los activos alternativos (real estate, arte, entre otros) serán claves para buscar otras oportunidades de rendimiento y diversificación que no sean las tradicionales.

Renta Fija

En el caso que los planes de vacunación sean exitosos, es de esperar un repunte inflacionario antes de lo previsto y, en consecuencia, un aumento de los rendimientos de largo plazo que hoy se encuentran bastante deprimidos.

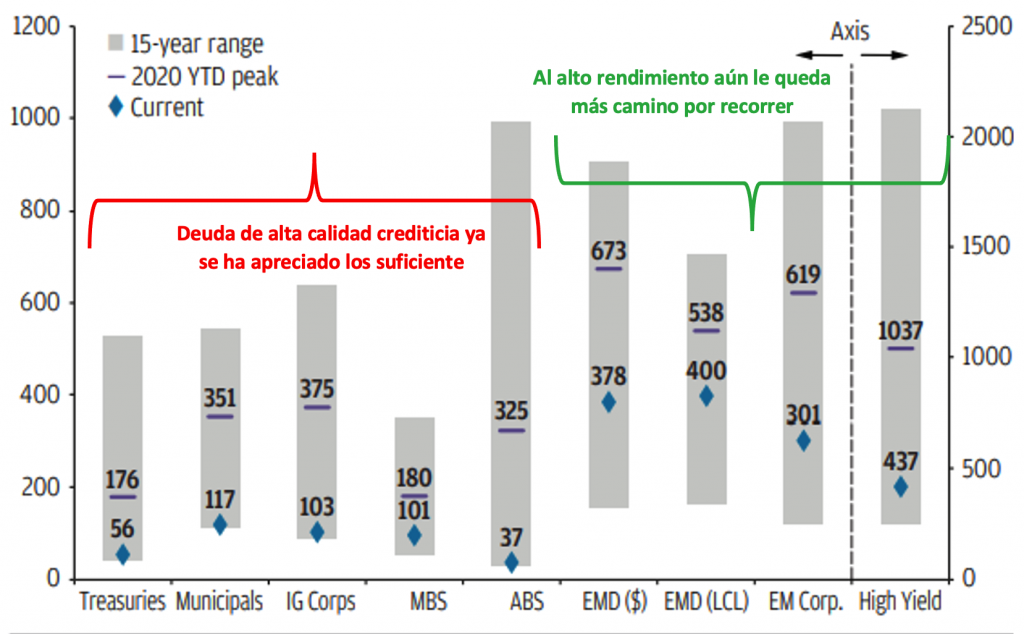

Aprovechando el repunte de ciclo que podría beneficiar a emergentes y que sus bonos poseen menos duración que los desarrollados, hace sentido para el inversor posicionarse en deuda de alto rendimiento de EE.UU. y deuda emergente. Veamos los diferenciales de rendimientos máximos alcanzados en el 2020 en comparación a los actuales tanto para la deuda de alta calidad crediticia como la de alto rendimiento:

Diferencial de rendimiento o spread con bonos del Tesoro de EE.UU.

Renta Variable

Tomando el mismo escenario de un repunte en las tasas de largo plazo sumado a las altas valuaciones de las acciones observadas respecto a su historia, no hace mucho sentido incorporar acciones estadounidenses comprando solamente el índice S&P500 sino que habrá que ponerse más selectivos.

Desde la entidad recomiendan una rotación de cartera desde las acciones que se denominan de “crecimiento” hacia las de “valor”. El motivo es el posible repunte cíclico que posea la economía este año que beneficiaría a las acciones pertenecientes al grupo “valor” por sobre las de “crecimiento” (principales beneficiadas del efecto de la pandemia el año pasado).

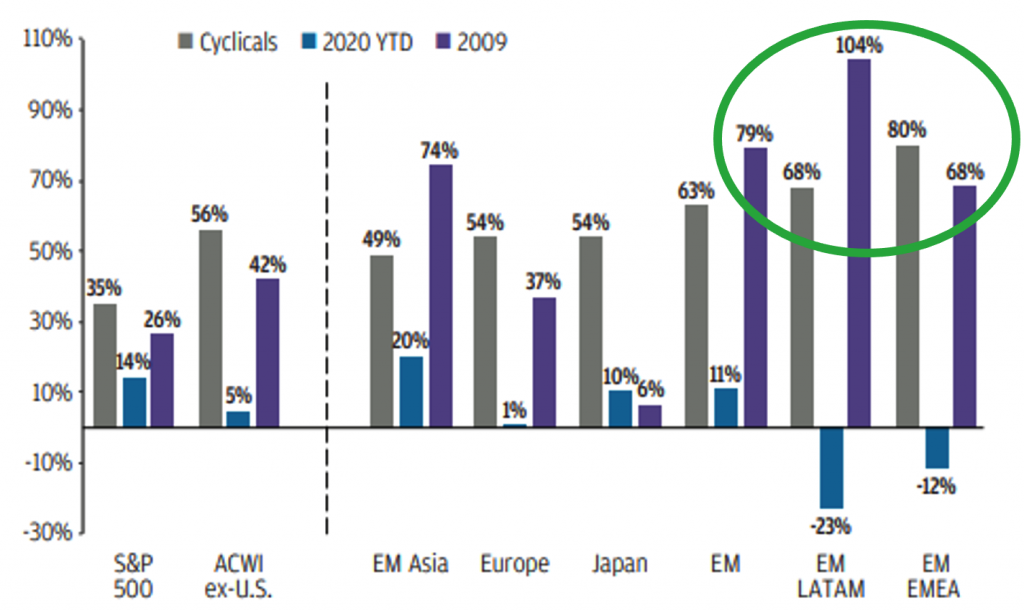

Cuando abrimos el abanico hacia un panorama internacional, ¿cuáles son los mercados que mayores compañías cíclicas poseen?

La respuesta se vuelve a posicionar sobre mercados emergentes en general. Si hacemos la separación en esta categoría, tenemos a mercados emergentes de Latinoamérica y mercados emergentes de Europa, Asia occidental y África. Ambas zonas han rendido en el 2009 (recuperación luego de la crisis del 2008) un 104% y un 68% en dólares respectivamente demostrando los retornos potenciales si se confirma el escenario que detalla JP Morgan.