Asoma una nueva batalla para el gobierno de Donald Trump. Los demócratas comienzan el proceso para removerlo del puesto de presidente sustentado en la controversial conversación que ha mantenido con su par ucraniano. Los opositores precisarán del apoyo de 20 republicanos como mínimo para poder completar el primer paso; tarea nada fácil por el momento.

Luego de quebrar nuevamente el umbral de los 3.000 puntos, aunque de forma fugaz, el S&P 500 cierra el mes con una ligera suba y se mantiene expectante al desarrollo de la disputa comercial con China, uno de los drivers principales para los mercados de riesgo.

En ese sentido, una importante delegación China viajará hacia Washington el próximo 10 de octubre para cerrar una posible negociación entre ambos países. La visita se da en medio de señales de cooperación mutua. Estados Unidos posterga la imposición de nuevos aranceles y se reanudan las ventas de productos agropecuarios hacia China.

En Europa, el Banco Central Europeo despliega nuevos paquetes de estímulos y reduce la tasa de interés frente a la falta de respuesta de la economía. Christine Lagarde asume en un BCE que trae posiciones mixtas acerca de los estímulos que pusiera al servicio del bloque el actual presidente Mario Draghi.

Las recientes declaraciones de Draghi fueron sucedidas por la renuncia de una de las gobernadoras alemanas, Sabine Lautenschlaeger, echando a la luz las claras diferencias que existen sobre la verdadera efectividad que poseen este tipo de medidas.

Los mercados de acciones globales han reaccionado al alza frente a estas nuevas políticas, subiendo un 2,2% en los últimos 30 días y rindiendo un 18,1% en dólares desde comienzos de este año.

Modo Expansivo: las políticas anunciadas por los bancos centrales en el último mes han ido en la misma dirección que las anunciadas por la FED y el BCE. Brasil, Rusia, Chile, México, Australia, India, entre muchos otros, han tomado el mismo camino de recortar los tipos de interés de referencia para incentivar la inversión y el consumo, demostrando la preocupación reinante sobre la posible merma del crecimiento mundial.

El rendimiento de los bonos del Tesoro de EE.UU. a 10 años hizo piso en la zona de 1.50% a finales de agosto y muestra un ligero incremento en septiembre por encima de 1.70%.

Tabla de rendimientos Septiembre 2019

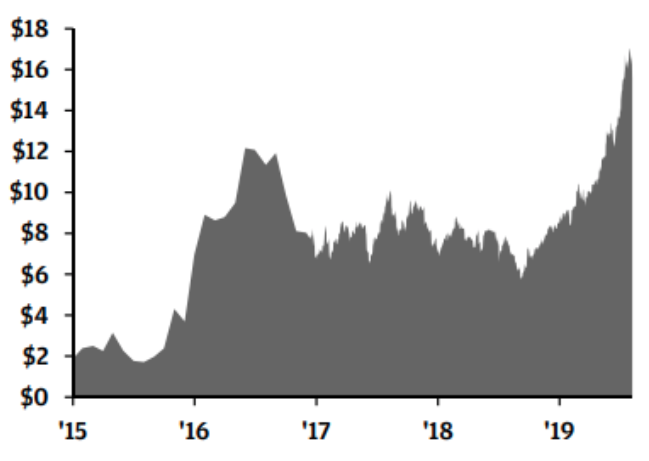

Un 40% de la deuda emitida por países desarrollados posee rendimientos negativos. El rendimiento de los bonos estadounidenses luce aún más atractivo en este contexto.

Nunca antes en la historia económica había ocurrido que USD 17 trillones o un 40% de la deuda desarrollada global emitida hasta el momento, posea rendimientos negativos. Este hecho, posiciona a los inversores en caminos no transitados.

La expectativa es que los ahorristas comiencen a consumir y a demandar créditos sin costo alguno y, de esta manera, reactivar la economía. Esta teoría no se estaría llevando a la realidad europea que muestra frágiles números de actividad

Cantidad de deuda emitida en trillones de dólares que posee rendimiento negativo

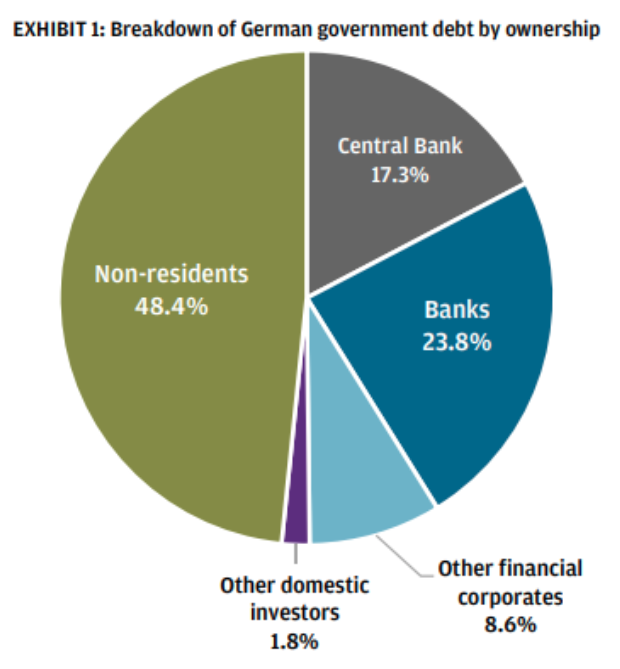

En el informe, se muestran quiénes son principales inversores que están detrás de las compras de bonos alemanes. Un 50% se encuentra repartido entre el banco central, bancos, otras entidades financieras relacionadas con el retiro y pocos inversores domésticos. Estos son compradores hasta el vencimiento de los bonos. La otra mitad, está conformada por inversores extranjeros que compran estos bonos con expectativas venderlos a precios más elevados, en consecuencia, esperan que sus rendimientos sigan cayendo.

Los compradores de la deuda alemana

Este contexto posiciona a los bonos del tesoro norteamericano como los bonos soberanos con mejor rendimiento del mundo, además de ser de los más seguros: la deuda estadounidense a 10 años rinde actualmente 1,70% versus -0,10% del bono alemán de la misma duración.

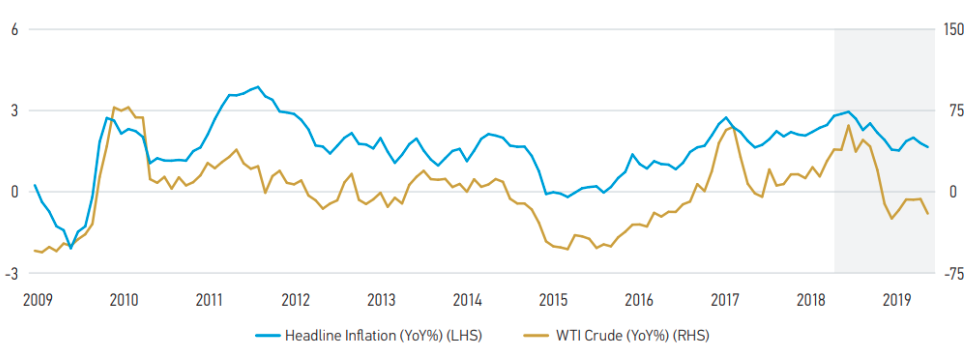

Las imposiciones de tarifas a las importaciones no materializaron el impacto inflacionario esperado en Estados Unidos

Desde la entidad resaltan que no se estaría dando la suba en precios esperada por el consenso desde que comenzó la guerra comercial sino que sucedió lo contrario: la inflación en Estados Unidos posee una tendencia bajista desde julio del años pasado y el último datos disponible la posicionó en 1,6%.

Los motivos para este tipo de tendencia son varios y están relacionados, por un lado, con la baja en el precio del petróleo que ocasiona que exista baja presión en los precios finales de los bienes. Por otro lado, la fortaleza del dólar (ha subido un 6% el último año) respecto a las principales monedas de países desarrollados ha mitigado, en gran parte, el crecimiento de los salarios promedio del 3% para ese mismo período. Además, los primeros dos tramos de bienes chinos a los cuales se les aplicaron tarifas, no incluían bienes de consumo masivo y, en la tercera ronda, sólo el 25% de los bienes eran de este tipo, por lo que no se terminó sintiendo el impacto en los consumidores.

Por último, el sector manufacturero mundial está pasando uno de sus peores momentos desde la crisis del 2008 con Japón y Alemania como principales exponentes, lo que ayuda a mantener los niveles de precios controlados.

Relación entre el precio del petróleo y la inflación

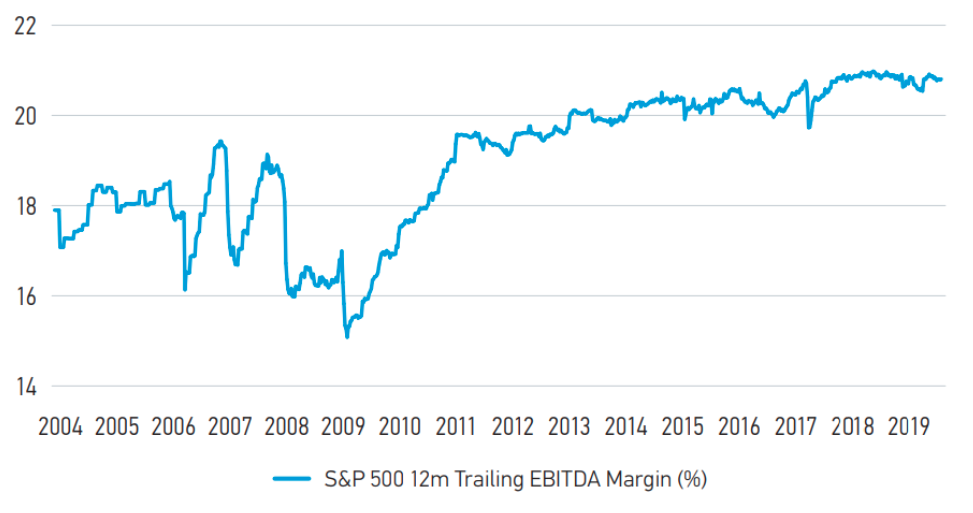

Los márgenes de las compañías están comenzando a llegar a un techo (desde el 2017 que se encuentran en el mismo nivel), las mismas tienen dos maneras de aumentarlo: o suben precios o bajan costos. En este contexto económico, es probable que tomen la segunda opción en el mediano plazo.

Desde la entidad recomiendan baja exposición a acciones ya que no observan ningún evento que pueda impulsar a una suba considerable en las ganancias corporativas.