En Estados Unidos, el mes de marzo estuvo marcado por la decisión de la Reserva Federal de mantener la tasa de interés de referencia inmutables en la zona de 5,25%-5,50%. En su discurso, Jerome Powell declaró que la inflación se encuentra prácticamente en línea con las expectativas de la entidad y que no tienen prisa en recortar los tipos de interés. Por otro lado, declaró que sería apropiado ajustar la política monetaria en “algún momento de este año”.

Mientras tanto, la tasa de referencia mundial subió 20 puntos básicos desde zonas de 4,20% hacia un 4,40%. Una economía estadounidense más fuerte que lo esperado, trae aparejada una inflación más difícil de bajar en las zonas de 3,50%-3,00%. En el mercado ya se habla de tasas de interés más altas por un tiempo más prolongado que el que se esperaba hace solo seis meses atrás.

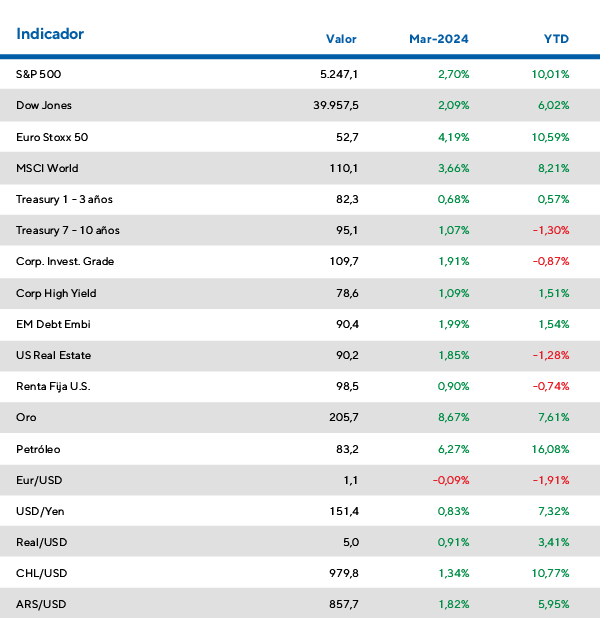

En este contexto, la renta fija pudo avanzar a pesar de la suba mensual en la tasa a 10 años. Los bonos del tesoro de mediana duración subieron 1,07% en el mes mientras que los de grado de inversión lo hicieron en 1,91%. Los bonos de alto rendimiento también vieron mejoras en precios, aunque en menor medida de 1,09% mientras que los bonos emergentes tuvieron un gran mes avanzando un 2%. En el año se encuentran -1,30%, -0,87%, 1,51% y 1,54% respectivamente. Por el lado de la renta variable, esta continúa con su tendencia alcista. El S&P500 subió 2,70% durante marzo logrando una suba en todo el 2024 del 10,01%.

En Europa, las acciones siguen bien de cerca a sus pares norteamericanas. En el año se encuentran subiendo un 10,59% y en marzo lo hicieron un 4,19%. Christine Lagarde declaró que el Banco Central Europeo (BCE) no puede comprometerse de antemano a recortes de tasas. Más adelante en el mes, se conoció el dato de inflación de la eurozona que continua con su sendero bajista hacia un 2,40% interanual colocándole presión al BCE para que recorte las tasas en su próxima reunión.

Los países emergentes se beneficiaron de un atractivo mes para sus mercados accionarios. Las acciones chinas subieron un 2,78% en ese período pasando a terreno positivo en lo que va del año cuando habían registrado pérdidas de hasta -12,00% en enero 2024. Las acciones de países emergentes subieron un número muy similar a sus pares chinas en marzo y registran subas en el año de 2,74%.

Marzo 2024 en los mercados globales

Esperamos que los recortes de los bancos centrales sean más agresivos que los previstos por el mercado

Desde su informe de perspectivas cíclicas, la casa de inversión espera una desaceleración en el crecimiento global tras un ciclo pronunciado de subas de tasas de interés, con Estados Unidos mostrando una resiliencia que probablemente disminuirá en los próximos 6 a 12 meses.

Señalan que históricamente, los bancos centrales recortan los tipos durante las recesiones, y se espera que los recortes puedan ser más amplios que los esperados por el mercado en esta oportunidad debido a la magnitud de las subas previas.

El caso estadounidense parecería ser una de las excepciones ya que su economía muestra mayor fortaleza que las del resto del mundo desarrollado colocando mayor presión inflacionaria, dificultando así la tarea de la Reserva Federal.

Desde Pimco ven lejana la posibilidad de un aterrizaje suave de la economía debido a que las tasas de interés se encuentran en un nivel elevado desde un período muy prolongado de tiempo,sin ser modificadas a la baja. Además, aclaran que los únicos eventos en donde la Reserva Federal no llevó a la economía a un aterrizaje forzoso fue porque recortó los tipos de interés con cierta rapidez, algo que no están observando en la actualidad.

¿Cómo posicionarse frente a este escenario?

En el actual contexto económico y de mercado, se recomienda adoptar una estrategia de inversión enfocada en la renta fija, dadas las condiciones favorables en términos de rendimientos y valoraciones, así como la resiliencia esperada en diferentes escenarios económicos. Se sugiere mantener posiciones en bonos de alta calidad, ya que ofrecen rendimientos atractivos sin necesidad de sacrificar la seguridad crediticia. Asimismo, proponen mantener un posicionamiento neutral en cuanto a la duración de los bonos, dada la actual planitud de las curvas de tipos.