La Reserva Federal de Estados Unidos dio señales sobre una posible reversión en sus compras recurrentes en el mercado de bonos. Mantuvo las tasas en el rango históricamente bajo de (0-0,25%), aunque advirtió que la compra de activos se vería reducida en lo sucesivo si el crecimiento económico sigue robusto. ¿Es el comienzo del fin para las políticas extraordinariamente acomodaticias?

Luego del anuncio, se vivió algo de volatilidad en el mercado, aunque no estarían dadas las condiciones para un nuevo “taper tantrum”. Así se conoció el episodio del 2013, cuando la Reserva Federal indicó que se preparaba para retirar estímulos de la economía. En ese entonces, el mercado reaccionó de forma negativa. Sin embargo, creemos que hay en esta oportunidad condiciones que podrían amortiguar el impacto en los distintos activos financieros.

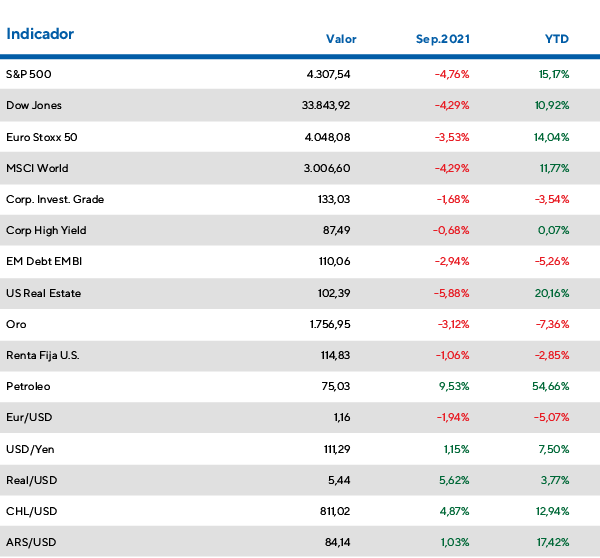

De igual modo, las expectativas de un ciclo de normalización en el margen se vieron reflejadas en la tasa de los bonos del tesoro de Estados Unidos. El rendimiento subió desde 1,10% a finales de Agosto hacia las zonas de 1,50% en los últimos días de Septiembre. Este movimiento afectó de sobremanera los precios de la renta fija.

En este sentido, los Treasuries cayeron un 1,06% el último mes y los de grado de inversión los hicieron en el orden del 1,68%. En el año, acumulan pérdidas por 2,85% y 3,54% respectivamente. La renta variable de EE. UU. también se vio ligeramente afectada en lo que va del mes, perdiendo un 4,76% en septiembre, pero todavía con un excelente retorno en lo que va del 2021 en el orden del 15,17%.

Por el lado de Europa, una de las principales noticias fue la salida de la canciller alemana Angela Merkel luego de 16 años en el poder. En este contexto, las acciones europeas cayeron un 3,53% en el último mes y acumulan una suba del 14,04% medida por índice Stoxx 50 para este 2021. El DAX, el índice que agrupa las compañías alemanas de primer nivel cayó un 3,63% en septiembre, pero acumula una suba del 11,2% en lo que va del año.

En China, los mercados asiáticos están en vilo con el posible default de uno de los desarrolladores más grandes del mundo, Evergrande. El jueves pasado, la compañía se salteó el pago de USD 83 millones de dólares aunque aún posee 30 días para pagarlo sin entrar en default. La compañía acumula una deuda por USD 300.000 millones de dólares entre acreedores nacionales y extranjeros, por lo que un posible default sería doloroso para los mercados globales. Por el momento, no queda claro si el gobierno ayudará a la compañía a afrontar sus obligaciones. En este contexto, las acciones chinas medidas por el ETF FXI cayeron en el mes un 2,8% y acumulan una pérdida en el año del 16,2%.

¿Qué están diciendo las grandes casas de inversión?

La Reserva Federal será más permisiva con la inflación en el mediano plazo: esto favorece a los activos de riesgo

En sus comentarios semanales de mercado, la casa de inversión declaró que sigue con una posición favorable hacia activos de riesgo, aunque de manera táctica y no estratégica debido en buena medida al gran mercado alcista que tuvo la renta variable en los últimos doce meses.

Desde BlackRock insisten en que la última comunicación por parte de la Reserva Federal de comenzar a recortar las compras de activos no quiere decir que las tasas vayan a compensar la inflación en los próximos meses. Esperan que las tasas reales sigan en terreno negativo. Por eso, los activos de riesgo siguen favorecidos.

Además, en su informe se refieren a Europa. Allí, también prolongó el Banco Central Europeo sus objetivos de inflación: deberá mantenerse por encima del 2% durante un tiempo prolongado. Esto también forma parte de lo que denominan desde BlackRock como retraso global para ajustar la política monetaria.

Es por eso que tácticamente prefieren acciones europeas y bonos atados a la inflación de este mismo continente ya que se encuentran más atrasados en el ciclo de recuperación. Son neutrales en las acciones estadounidenses. Y actualizaron los bonos de mercados emergentes en moneda local hacia compra modesta desde neutral. Desde lo estratégico, prefieren a las acciones en vez que a los bonos y no recomiendan invertir en renta fija de países desarrollados.

También se refirieron a China en su informe y se declararon modestamente positivos para invertir en acciones de este país de manera táctica como así en sus bonos. Desde un punto estratégico, recomiendan invertir en el país dada la baja alocación mundial en las compañías chinas. Sostienen que los múltiplos deberían aumentar bastante todavía y que puede ser un buen punto de entrada para inversores.

Por último, recomiendan invertir en el sector tecnológico global ya que está mejor preparado para la transición verde que las empresas tendrán debido al cambio climático. En esta misma sintonía, recomiendan hacia el largo plazo invertir en acciones de mercados desarrollados de Estados Unidos y en su sector tecnológico por el mismo motivo.

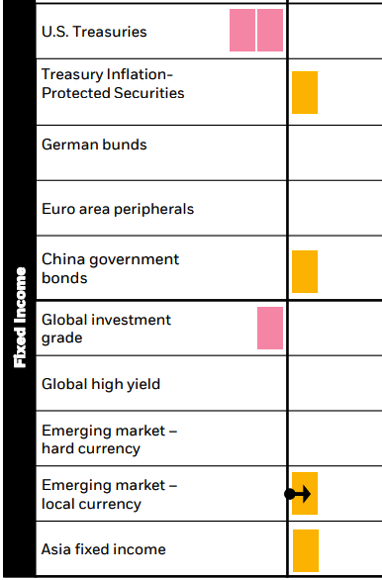

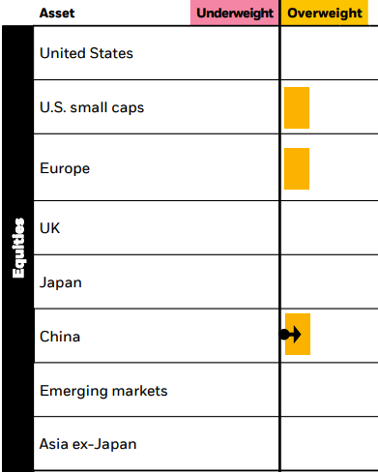

Aquí adjuntamos las recomendaciones de la casa de inversión para los próximos 6 a 12 meses:

Renta Variable

Renta Fija