Luego de una primera mitad de mes con máximos históricos para las acciones del S&P 500, los mercados financieros enfrentaron al cierre de mes un incremento significativo en la volatilidad. El despliegue de la cepa Ómicron así como indicios de ajuste por parte de la Reserva Federal apuntalaron la incertidumbre en los inversores globales.

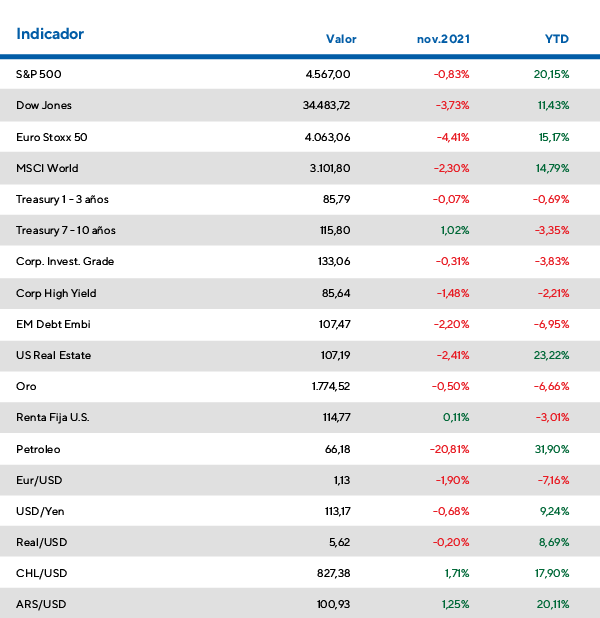

En este contexto, las acciones de EE.UU. registraron una corrección cercana a 2,5% desde los máximos registrados a mediados de mes, donde el índice se ubicó en torno a los 4.700 puntos. A pesar de la caída, la renta variable de ese país acumula un rendimiento de 20,2% en lo que va del 2021 y finalizó el mes con una baja de 0,8%.

Más allá de la irrupción de Ómicron, otro hecho de intranquilidad fueron las señales del presidente de la Reserva Federal, Jerome Powell, quien destacó que la entidad podría acelerar su proceso de retiro de estímulos en vista a una inflación en ascenso.

En una audiencia, destacó que la institución dejó de considerar el aumento generalizado de los precios como algo transitorio. El último dato conocido fue del 6,2% en octubre para los últimos 12 meses, el más alto incremento anual desde 1990.

En un contexto de incertidumbre, la tasa de los bonos del Tesoro a 10 años se retrajo desde 1,66% a 1,45% hacia finales de noviembre. De esta manera, noviembre fue un mes relativamente estable para los Treasuries, que avanzaron un 1,0%.

A su vez, los bonos de grado de inversión de EE.UU. cedieron un 0,3% en el mes, mientras que la renta fija más riesgosa como bonos de alto rendimiento se retrajeron un 1,5% en el mismo período.

Por el lado de Europa, la inflación también viene siendo un tema preocupante. El último dato conocido de noviembre fue del 4,9% anual. La presidente del Banco Central Europeo, Christine Lagarde, también se refirió a este proceso y, al igual que su par norteamericano, aclaró que en 2022 la inflación bajará más lentamente que lo que se esperaba anteriormente. En este contexto, el índice de acciones europeas Euro Stoxx 50 corrigió un 4,4% en noviembre, aunque en el año gana un 15,2%.

Tampoco fue un buen mes para los mercados asiáticos. Las preocupaciones por niveles inflacionarios altos, bajo crecimiento económico y la nueva cepa del COVID-19, golpearon a las corporaciones de esa región. Aún a pesar de mejoras en la economía, las acciones chinas cayeron más que las empresas de mercados desarrollados corrigiendo un 5,3% en noviembre que se acumula a la caída del año del 17,3%.

En el resto de los mercados emergentes, la incertidumbre política de cara a un año electoral, sumado a una menor expectativa de crecimiento económico afectaron las acciones de Brasil. El ETF que agrupa las principales compañías cayó -1,3% en el mes y acumula una caída de -21,8% en lo que va del año.

Tabla de rendimientos octubre en Mercados Globales

¿Qué están diciendo las grandes casas de inversión?

Buenos resultados en la temporada de balances de EE.UU. del tercer trimestre

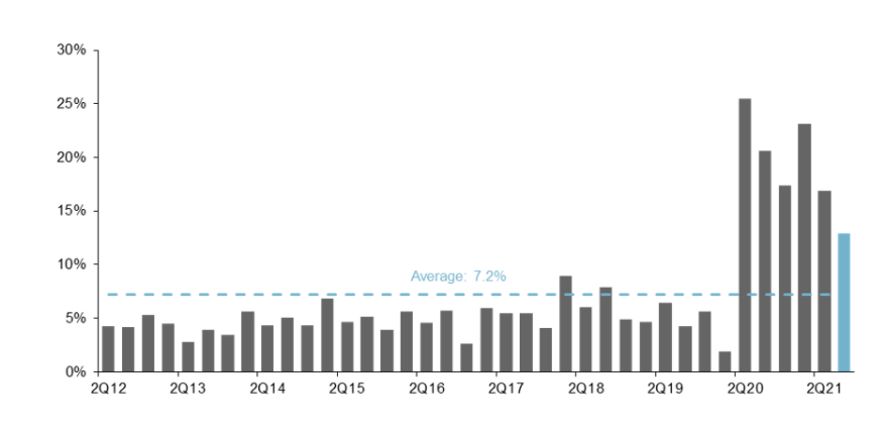

Del total de las compañías que presentaron resultados, un 82% superaron las expectativas en ganancias, que ascienden de momento a un crecimiento del 36% año contra año.

En su informe de actualización de mercado, la casa deinversiónaclara que a pesar de las disrupciones en las cadenas de suministro globales, las compañías estadounidenses se las arreglaron favorablemente para presentar buenos resultados.

En el informe, se analiza el ratio de sorpresa respecto a las ganancias presentadas por las compañías y las expectativas previas del mercado. El resultado fue muy favorable respecto al promedio histórico, aunque algo menor al trimestre anterior.

Ratio de sorpresa en la presentación de ganancias de las empresas que conforman el S&P500

En el informe también se muestra un análisis más profundo de las ganancias por sector y sus particularidades:

Tecnológico

El sector presentó sólidas ganancias durante el tercer trimestre. Las compañías de ventas de hardware y semiconductores fueron responsables del 66% del crecimiento de las ganancias respecto al año pasado. Hubo problemas de suministros y escasez de chips, pero esto no afectó demasiado a las tecnológicas ya que pudieron subir sus precios. Todos los servicios relacionados a la nube y prestación de software, vieron mejoras en sus ganancias.

Industrial

La reactivación de la industria turística está ayudando a las aerolíneas con sus resultados, aunque el tráfico de pasajeros y las ventas siguen por debajo de los niveles pre pandémicos. Las compañías en el sector de metales se vieron favorecidas por mejores precios de commodities.

Consumo

Por el lado del consumo discrecional, los números de las compañías mostraron mejoras. Se espera un buen desempeño de restaurantes hacia adelante, y los reportes para la industria de autos fueron mejor de lo esperado a pesar de las limitaciones de inventario.

Recomendaciones de inversión

Desde JP Morgan mantienen que, a pesar de los problemas en las cadenas de suministro mundiales, las empresas ya comenzaron a poner la atención en los costos para mejorar los márgenes. Esperan que la escasez de muchos insumos continúe durante gran parte de la mitad del 2022. Las políticas de control de costos, sumado a mayores precios, ayudarán a sobrellevar mejor la situación.

Sugieren a los inversores focalizarse en las ganancias de las compañías, ya que un entorno de mayores tasas de interés podría presionar a los múltiplos de ganancias. En este caso, dice la empresa, las ganancias de las compañías serían los principales drivers para retornos.

En este contexto, favorecen las compañías llamadas de “valor” que rinden mejor en este tipo contexto económico.