Para los mercados globales, el segundo año de la pandemia del COVID-19 fue casi tan intenso como el 2020. El 2021 será recordado como el año de la vacunación masiva, la reapertura de las economías y la recuperación desigual de los sectores. También, como el año del regreso de la inflación y las nuevas cepas del coronavirus.

En el mercado de acciones, el sentimiento bullish en la renta variable de países desarrollados se mantuvo firme. Las acciones comprendidas en el índice S&P500 subieron un 26,9% en el 2021, desde ya uno de los tipos de activos más rentables del año.

Estos retornos notables se obtuvieron a pesar de nuevas cepas del virus que amenazaron la economía global como la variante Delta y la más reciente Omicron. La vacunación se demostró en buena medida efectiva para contener las variantes hasta cierto punto, por lo que se induce que los cierres masivos del primer año de la pandemia no tendrían lugar nuevamente en semejante magnitud y extensión.

En Europa, el desempeño favorable en renta variable siguió de cerca a sus pares de Estados Unidos. El índice que agrupa las principales compañías del continente, el Eurostoxx 50, rindió un 20,9% en el año. De esta manera, las acciones del viejo continente se convirtieron en otro de los activos más favorables en el año.

Respecto al entorno de tasas de interés, la tasa de los bonos del Tesoro de EE.UU. a 10 años presentó cierta volatilidad durante el año.Comenzó el 2021 en niveles del 1,0% para culminarlo en torno a 1,5%.

Este aumento en la tasa considerada “libre de riesgo” golpeó a los activos de renta fija a lo largo del globo. El ETF de deuda gubernamental estadounidense –Treasuries– cayó un 5,0% en este año. Y si se analiza el de deuda de calidad o Investment Grade, la misma también tuvo una caída del 4,6%. Distinto fue el camino que tuvieron los bonos High Yield, que tuvieron un año virtualmente estable, con un retorno apenas negativo de 0,2%.

El desempeño de la renta fija sucede en un contexto de inflación en ascenso, que cierra el 2021 en Estados Unidos a un ritmo cercano al 6,8% interanual. En Europa, a noviembre de este año la inflación promedio de la eurozona ascendía al 4,9%, la más alta desde 1997.

En este sentido, la Reserva Federal señalizó una política de ajuste: una reducción en el ritmo de compras de activos financieros así como subas en la tasa de referencia son algunas de las medidas más importantes para el año que comienza.

El Banco Central Europeo, por otro lado, diagramó un horizonte más gradual: seguiría con su compra de bonos en el 2022 y recién comenzaría a subir tasas a principios del 2023

En Asia, el 2021 fue un mal año para las acciones chinas en general. Cayeron un 21,2% en dólares según el ETF que las agrupa. Un aumento de desconfianza, menor crecimiento proyectado, una economía muy apalancada y el evento Evergrande fueron algunos de los tópicos con mayor impacto en las acciones este año.

Tabla de rendimientos 2021

¿Qué están diciendo las grandes casas de inversión para este 2022?

¿Se repite la película? Para BlackRock, el 2022 puede volver a ser un año positivo para las acciones globales

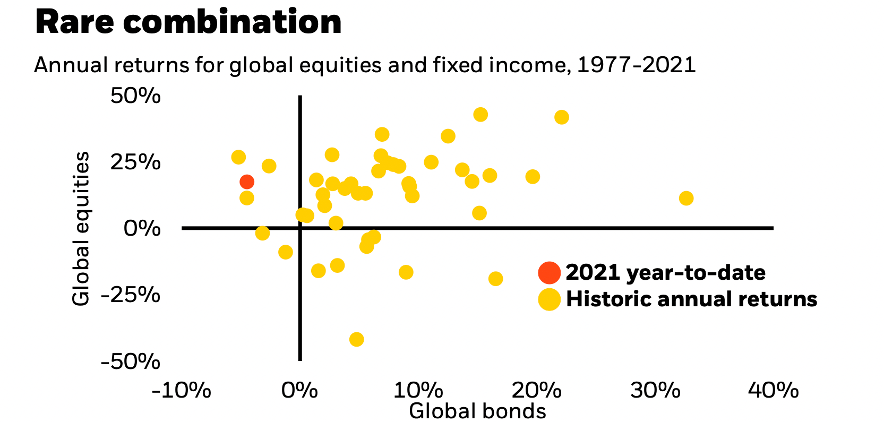

En su informe de comentario de mercado semanal, la entidad declara que el año que viene podría asemejarse al 2021: las acciones globales con retornos positivos y la renta fija con retornos negativos. En el caso de materializarse este escenario, sería una combinación pocas veces vista en las últimas décadas, a juzgar por el siguiente gráfico.

Retornos anuales de los bonos y las acciones globales desde 1977-2021

El nuevo normal

Desde la compañía de inversión proponen tres puntos clave con los que van a convivir los inversores en 2022:

1. Niveles inflacionarios más altos

Esperan que la inflación de aquí en adelante sea mayor a los escenarios previos a la pandemia. A pesar de ello, aclaran que los bancos centrales, en especial los de Estados Unidos y Europa, son los que más van a tolerar estos escenarios sin realizar demasiados cambios bruscos en su política monetaria. Esperan que la Reserva Federal vaya a subir las tasas en 2022 aunque probablemente de una manera más lenta a lo que el mercado proyecta.

Implicancia de inversión: Favorecen la inversión en acciones por sobre los bonos y permanecen sobre comprados en bonos que ajustan por inflación.

2. Puede esperarse un aumento de la volatilidad

La naturaleza única de muchos de los elementos vigentes (recuperación económica, nuevas cepas del virus, cuellos de botella en las cadenas de suministro) podría confundir tanto a inversores como hacedores de política monetaria respecto de la verdadera dinámica de la inflación. El escenario actual parecería tener una complejidad demasiado grande por lo que podría ser sensato no tomar demasiado riesgo en cartera sobre todo luego que el 2021 fue un año en que estos avanzaron muchísimo.

Implicancia de inversión: Recortar la inversión en activos de riesgo en cartera y ser más cautelosos.

3. Navegando el camino hacia cero emisiones de carbono en el 2050

El calentamiento global ya forma parte de la agenda de la mayoría de los gobiernos y corporaciones del mundo. Tendrá implicancias de inversión: no será lo mismo para aquellos sectores que proyecten una transición ordenada como para aquellos que no tengan un plan. Es por eso que desde BlackRock favorecen sectores como tecnología y salud que presentan una menor emisión de carbono y podrían beneficiarse de la transición.

Implicancia de inversión: Favorecen la inversión en mercados desarrollados por sobre los emergentes por estar mejor preparados para esta transición verde.