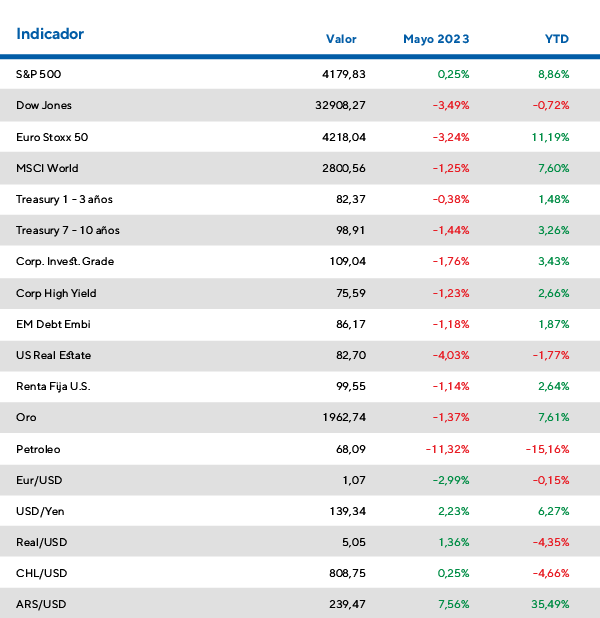

El último mes culminó con una cuota de nerviosismo en los mercados globales, a partir de la incertidumbre respecto a la ampliación del límite de deuda en Estados Unidos. Finalmente, el Congreso aprobó la operación, por lo que parecería que se despeja un elemento que mantuvo en vilo a los inversores durante mayo.

La tasa de los bonos soberanos de EE.UU. a 10 años hizo picos en el mes de 3,83%, aunque a medida que se desinflaba el conflicto por la deuda, esta suba perdió impulso. Cerró en 3,65% a finales de mes, apenas un leve incremento desde valores de abril.

La primera economía global continúa mostrando señales favorables, con un mercado laboral que se mantiene robusto aún en este entorno monetario. La tasa de desempleo sigue en niveles históricamente bajos del 3,7%. A su vez, la economía creció más rápido de lo esperado en el primer trimestre, a un ritmo anualizado de 1,3% desde 1,1% estimado previamente.

Sin embargo, en un contexto de incertidumbre respecto a la deuda, la renta fija en general registró un mes a la baja. Tanto los bonos del Tesoro de duración media como los de Grado de Inversión bajaron un 1,7% en el mes; la deuda de Alto Rendimiento también presentó un rendimiento negativo similar

Por el lado de las acciones, la fuerte recuperación de las empresas tecnológicas es el principal inductor de la suba del índice S&P 500 en lo que va del año. Esta tendencia se profundizó en mayo con el avance de proyectos relacionados a AI. El instrumento ETF que nuclea estas compañías rindió un 10% en el mes, mientras que el S&P lo hizo un 0,25%. En el año muestran un retorno positivo de 33,3% y un 8,9% respectivamente.

En Europa, la economía alemana entró en una recesión técnica marcando una posible tendencia en las economías de la eurozona. Mientras tanto, Christine Lagarde, la titular del Banco Central Europeo, declaró que estarían cerca de llegar al techo de la suba de tasas por parte de la entidad. El índice de acciones EuroStoxx 50 cayó 3,2% en el mes.

Por el lado de China, sus acciones continuaron con la tendencia negativa del mes pasado y cayeron un 6% en mayo. Esto se dio luego de datos que hablan de una recuperación que se desinfla luego de la pandemia.

Mayo en los mercados globales

¿Qué están diciendo las grandes casas de inversión?

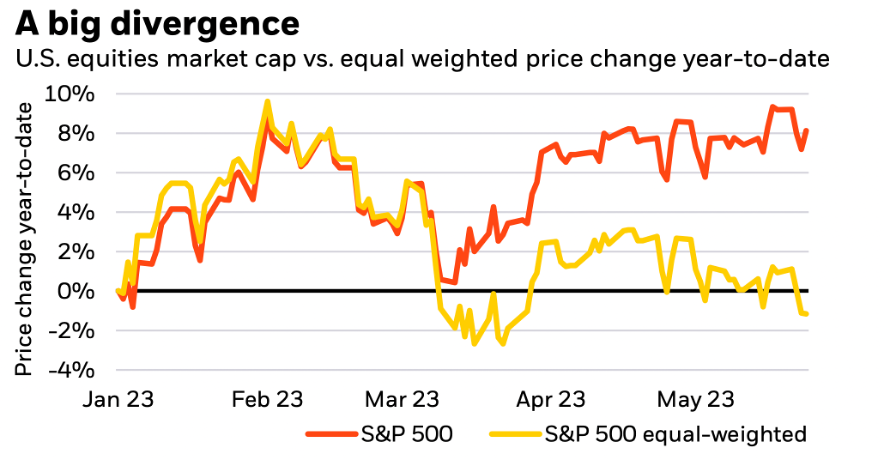

El rally de las tecnológicas impulsa los retornos de dos dígitos en el S&P 500. Sin este efecto, el desempeño sería negativo.

Desde su informe de comentario semanal de inversión, la casa de inversión aclara que a pesar de que el S&P500 muestra retornos positivos de dos dígitos este 2023, esto se ve influido en gran manera por el desempeño de unas pocas compañías.

En efecto, el retorno en lo que va del año cambia mucho cuando se considera igual peso para todas las compañías que integran el índice.

Las compañías tecnológicas de mayor capitalización son las que están liderando este rally. También demuestra que, si se quita ese “sesgo” del medio, en verdad las acciones se encuentran un 1% en negativo en este 2023 luego de un 2022 que ya fue negativo.

Retorno del S&P500 en este 2023 versus Retorno supuesto suponiendo mismo peso para las 500 compañías del índice

Además, desde Blackrock aclaran que los niveles inflacionarios desde estos niveles vienen siendo difíciles de bajar y que el mercado ya no espera cortes de tasas para este 2023.

BlackRock imagina una Fed pausando la suba de tasas y conviviendo con estos niveles inflacionarios para evitar una profunda recesión.

En este contexto, desde la empresa recomiendan invertir estratégicamente en acciones mientras que son neutrales en el crédito corporativo, en los bonos del gobierno y en los mercados privados.

Respecto a tipos de activos más particulares, desde la casa de inversión recomiendan invertir en:

- Acciones de mercados emergentes y China.

- Bonos cortos del gobierno de Estados Unidos y bonos globales atados a la inflación.

- Bonos de mercados emergentes en moneda local.