La inflación en las distintas economías del mundo se vuelve un tema cada vez más relevante para los inversores. A medida que los países salen de la crisis de la pandemia, los precios rebotan con fuerza y alcanzan en el caso de EE.UU. el mayor ritmo de suba interanual en más de una década.

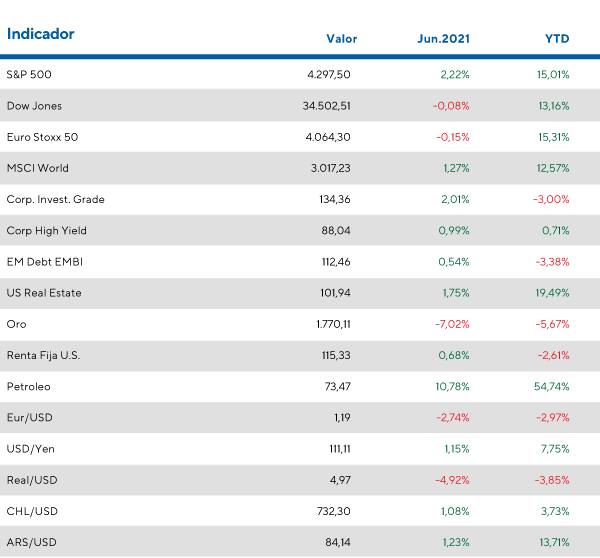

El índice de precios al consumidor de ese país subió a un ritmo interanual de 5,0% en Mayo, una suba de 0.8 p.p. desde el registro del mes anterior. Es la métrica más elevada desde 2008, cuando la crisis global retrajo fuertemente la inflación.

El presidente de la Reserva Federal, Jerome Powell, aseguró que no tiene pensado subir las tasas de interés en el corto plazo como respuesta a la disparada de precios. El titular de la “FED” cree que se trata de un hecho meramente transitorio a medida que la economía transita la salida de la crisis del COVID.

La entidad espera que la suba de tasas tendría lugar en el 2023, y la expectativa del mercado va en esa sintonía. Las acciones se vieron beneficiadas por la proyección de un entorno de tasas bajas que se prolongará en el tiempo, aún a pesar de la inflación. Otro factor en el horizonte es el retiro de estímulos por parte de la Reserva Federal, algo que de momento tampoco tiene fecha cierta.

En el campo económico, el PBI de EE.UU. sigue pujante: se espera un crecimiento económico del 6,5% para el 2021 luego de que cayera un 3,5% en 2020. En este contexto, la tasa de los bonos del Tesoro a 10 años cayó levemente a 1,46% desde 1,58%.

Los bonos del Tesoro y la renta fija de grado de inversión tuvieron un mes de retornos positivos, con desempeños respectivos de 1% y 2%. Sin embargo, continúan en terreno negativo en lo que va del año, al acumular caídas de -3,7% para los Treasuries y -3% en el caso de los bonos Investment Grade. Para el caso de los bonos de alto rendimiento o High yield, estos tuvieron un mes positivo de 1% y en el año se encuentran 0,7%.

El soporte de una política monetaria laxa favoreció el desempeño de acciones, que siguieron quebrando máximos históricos. El S&P500 subió un 2,2% en junio y lo hace un 15% en lo que va del año. Es uno de los mercados accionarios de mejor desempeño a nivel global en 2021.

Por el lado de Europa, la proporción de la población vacunada está ayudando al aumento de la confianza del consumidor y por eso los números de los PMI (encuestas para medir las compras de las principales empresas) están en los mejores niveles de los últimos 15 años. La recuperación se estaría materializando.

Las acciones de la eurozona siguen de cerca a las norteamericanas en este 2021: terminaron el primer semestre con un retorno del 15,3%.

En lo que respecta a mercados emergentes, las principales noticias vienen desde el gigante asiático. En China, se siguen dando pasos hacia adelante para la adopción del yuan digital (e-CNY). Esta moneda digital emitida por el banco central de China ya se puede operar en hasta 3.000 cajeros y cambiarse por efectivo.

Más allá de esta noticia, las acciones chinas siguen en terreno negativo y corrigen un 12% desde los máximos de febrero de este mismo año. Cayeron 2,3% en junio y en el año se encuentran un 0,5% en negativo en lo que va del año.

Aunque con algo menos de impulso, los commodities siguen subiendo: lo hicieron en un 31,5% en el año beneficiado por un dólar más débil y una mayor demanda por el repunte económico de este año. En este contexto, sin embargo, las acciones de países emergentes suben un 6% este 2021. Las naciones emergentes aún tienen mucho por recorrer en términos de vacunación y reapertura de sus economías.

Tema especial: La Inflación repunta en Estados Unidos, ¿pero es temporal o duradera?

Un tema que no deja dormir en paz a los inversores es el repute inflacionario que se está dando en todo el mundo, aunque especialmente en Estados Unidos. La entidad monetaria más relevante del mundo, la Reserva Federal, afirma que es un fenómeno temporal. ¿Sera así o durará más de lo esperado?

En primer lugar, hay tres efectos temporales que están contribuyendo a un incremento de la inflación. Estos son:

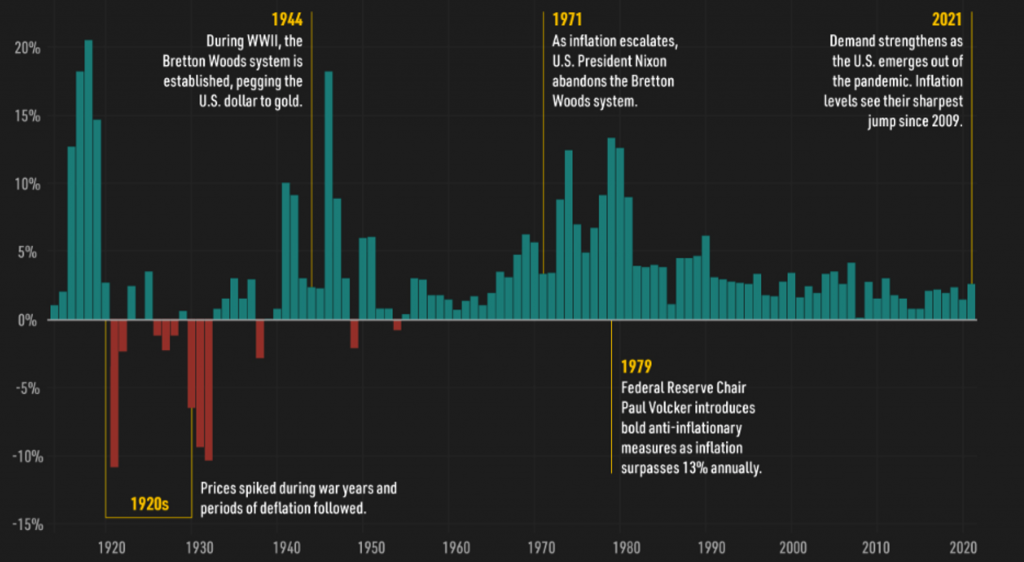

- Recuperación desde base de precios bajos: al principio de la pandemia, la inflación cayó con fuerza a medida que la demanda se retrajo en el medio de la crisis. Tanto en episodios de guerra como de crisis pronunciada, la historia inflacionaria de EE.UU. muestra que la tendencia es de inflación a la baja o incluso deflación. Esto es seguido por un repunte importante de los precios en el período siguiente.

- Interrupciones de la cadena de suministro: al restringirse la oferta de productos y de materias primas, el precio de los productos aumenta. La crisis del COVID afectó particularmente este elemento, donde las múltiples restricciones generaron problemas desde el lado de oferta.

- Demanda acumulada: muchos servicios que quedaron rezagados en la pandemia (restaurantes y turismo, por ejemplo) comienzan a ver aumentar su demanda a medida que avanzan los planes de vacunación. Familias que pospusieron gastos y tuvieron ingresos están ahora propensas a consumir.

Desde una perspectiva histórica, el último repunte inflacionario es bajo

Registros de inflación en EE.UU., por año.

¿Qué espera el mercado?

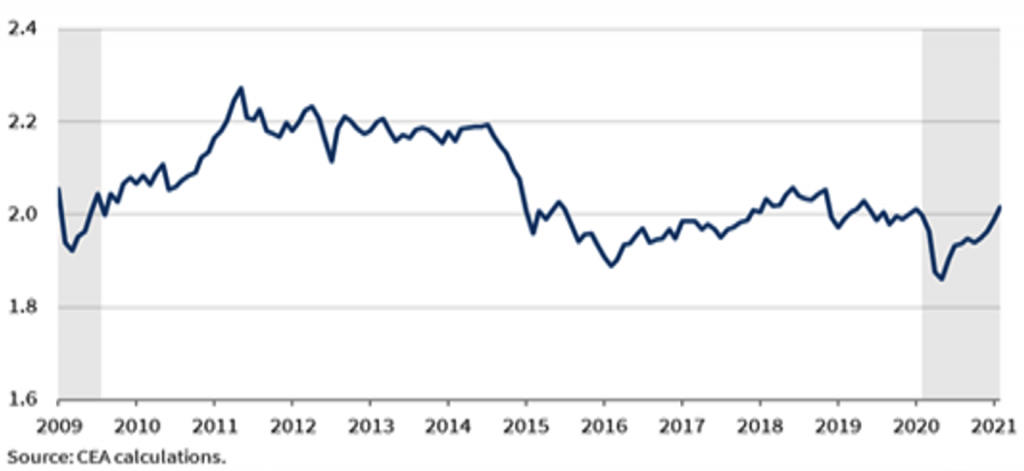

Los inversores están esperando a 5 años una inflación más alta que los últimos tiempos, aunque consistente con los límites deseados por la Reserva federal, en torno al 2%. Podemos concluir que, por el momento, el mercado espera que los valores actuales sean, en efecto temporales.

Índice mensual de expectativas de inflación de largo plazo

Variación %

¿En qué activos conviene invertir en un contexto de inflación más elevada?

Históricamente, activos que rinden de forma atractiva en este tipo de contexto son los bonos del Tesoro ajustados por inflación (también conocidos como TIPS) y los commodities (acumulan una suba superior al 30% en lo que va del año).

Conclusiones

La Reserva Federal espera que el último repunte inflacionario sea temporal. Los inversores poseen expectativas de que la inflación de largo plazo se encuentre más cerca del 2% que del 3,5% actual. Las causas temporales de la inflación lucen relacionadas directamente con los efectos colaterales de la pandemia, por lo que apuntan a que se podría tratar de un evento temporal.