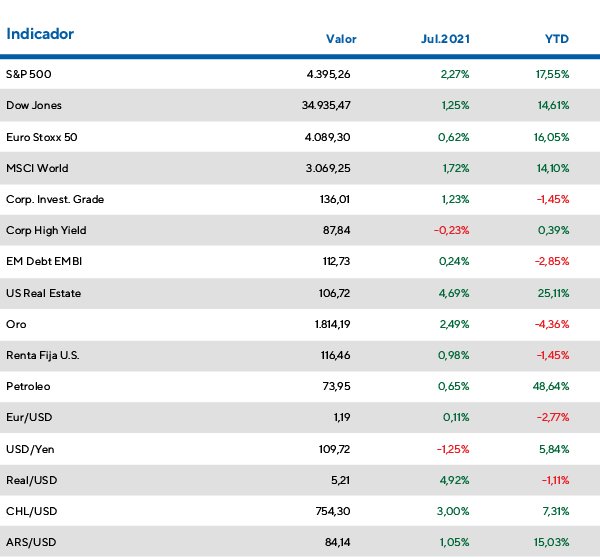

La reapertura económica en EE.UU. sigue generando efectos de comparación muy favorables. Las empresas de ese país reportan hasta el momento un incremento interanual de 73% en ganancias para el segundo trimestre y 21% en relación a las ventas. Esto es porque la comparación estadística se da con un trimestre muy débil dado la irrupción de la pandemia del COVID. Hasta el momento, cerca del 23% de las compañías del S&P 500 han reportado resultados.

Estos números de ganancias demuestran cómo los altos niveles de vacunación están favoreciendo la reapertura de las empresas con consumidores que, en muchos casos, han incrementado su poder adquisitivo gracias a una mayor tasa de ahorro. El repunte del consumo sostiene una perspectiva de ganancias atractivas en las empresas que podría mantenerse por algunos trimestres. Este escenario favoreció un índice S&P 500 que subió un 2,3% en julio y acumula este año retornos del 17,6%.

Sin embargo, el banco central de EE.UU., la Reserva Federal, dejó las tasas de interés sin cambios en su última reunión, pero dio señales de que la “normalización” podría estar más cerca. La entidad dijo que había “progreso” en su objetivo de pleno empleo y 2% de inflación promedio, lo que dio a pensar en el mercado que una reducción gradual de la compra de activos podría anunciarse hacia finales de año.

Por el lado de Europa, la presidente del Banco Central Europeo Christine Lagarde dejó en claro que tiene planeado mantener las tasas de interés bajas por un tiempo prolongado. Por lo menos hasta que vea que la inflación se mantenga por encima de 2% por un período considerable. Los bonos de la zona Euro tuvieron una demanda importante por parte de los inversores, dada la expectativa de que el BCE seguirá comprando deuda en el mercado. Caen los rendimientos, con el bund alemán a 10 años, por ejemplo, en tasas negativas (-0,46%).

En el espectro emergente, China creció un poco menos de lo esperado para el segundo trimestre del 2021: lo hizo en un 7,9% respecto a un año anterior, en comparación con el 8% que se esperaba. El gobierno chino fijó un objetivo del PBI del 6% este año, un avance más conservador que el 8,4% que pronostica el Fondo Monetario Internacional.

Por otro lado, el gobierno chino sigue trabajando en regulaciones en sectores de la economía. Estas medidas no parecen gustarle al mercado: las acciones chinas caen 15% en el mes y acumulan una pérdida similar en lo que va del año.

Arrastradas por el peso de China en los índices, las acciones de países emergentes corrigieron un 7% en el mes.

Retornos en Julio 2021

¿Qué están diciendo las grandes casas de inversión?

¿Deberíamos estar preocupados por otra recesión?

En su informe de estrategia global de mercado, el banco de inversión plantea que la economía de Estados Unidos seguirá recuperándose, aunque de una manera algo más escalonada de lo esperado.

Para mantener esta afirmación, sostienen varias variables:

- A medida que la economía fue reabriéndose, los consumidores con mayor poder de ahorro demandaron bienes y servicios muy por encima de lo esperado bajando los niveles de inventarios de las empresas que deberán rellenarlos en los meses venideros. Esto implicaría mayor consumo a lo largo de las cadenas de suministros, y mejores resultados en las empresas.

- Las reservas de los bancos comerciales son altas y podrán otorgar abundantes créditos para mantener al alza los gastos en consumo (que conforman el 68% del PBI estadounidense).

- La reapertura completa de la economía debería absorber la holgura en el mercado laboral, por lo que el desempleo debería tender a la baja.

- El tono de la Reserva Federal en relación a su política de estímulos sugiere que la economía de ese país está en una fase de mitad de ciclo. Esto es a diferencia de otros países desarrollados como Japón o los europeos, que están en una fase todavía temprana del mismo ciclo y la reapertura de sus economías es más gradual. JP Morgan dice que la dinámica es favorable a las acciones, que deberían seguir subiendo.

- Disrupción de cadenas de suministro, efectos de base estadística e impacto del estímulo fiscal han contribuido a una inflación más elevada. El banco espera que la misma se desacelere hacia septiembre, aunque con riesgos.

- Si bien la fase de extrema laxitud monetaria posiblemente vaya quedando en el pasado, la reapertura de las economías globales junto con un amplio apoyo de liquidez todavía vigente sugiere un sesgo de toma de riesgo en los portafolios.

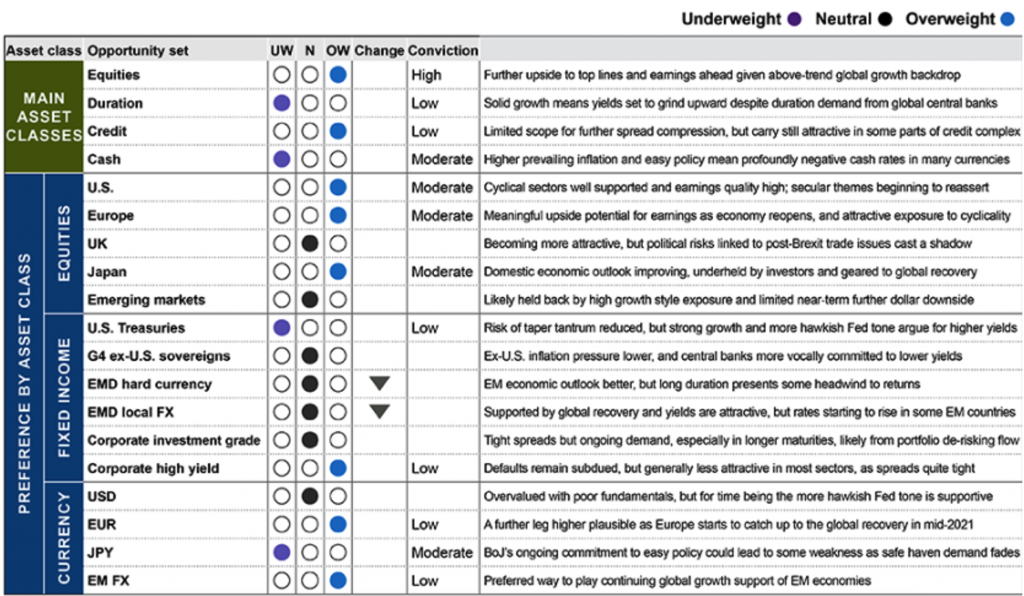

Es por eso que desde la entidad están rotando sus portafolios hacia activos más cíclicos. Veamos en un cuadro sus preferencias de tipos de activos:

Sesgo con alta convicción hacia acciones de países desarrollados. Favorece la compra de acciones específicamente en Europa y Japón. Todavía es pronto para volver a comprar mercados emergentes.

Por el lado de la renta fija, prefieren los créditos corporativos y una duración baja a media ya que piensan que las tasas de interés seguirán aumentando aunque lentamente. El ciclo económico positivo, favorece los créditos corporativos.

Los riesgos a monitorear en el horizonte son:

- Noticias relacionadas a nuevas cepas del virus y nuevos anuncios de medidas restrictivas.

- Crecimientos de las ganancias corporativas.

- Riesgos de política.