Se recalienta la inflación en la economía de EE.UU., con el registro de precios al consumidor que alcanza 4,2% en abril para los últimos 12 meses. La marca interanual representa el nivel más alto desde 2008, lo que levanta preocupación en el mercado respecto a la expectativa de inflación futura.

El Gobierno de ese país afirma que se trata de un fenómeno transitorio. Así lo declaró Janet Yellen, secretaria del Tesoro de EE.UU., en una entrevista reciente, aunque advirtió que una inflación por encima de lo “normal” podría extenderse hacia finales de 2021.

A pesar de este contexto, la tasa de los bonos del Tesoro a 10 años bajó mínimamente en mayo desde 1,64% hacia 1,58%, una señal de que el mercado podría comprar por el momento la tesis de una “inflación pasajera”.

Mayo fue un mes neutral para la renta fija de EE.UU.: los bonos del Tesoro, de Grado de Inversión y de Alto Rendimiento registraron variaciones mínimas. En el año, los Treasuries acumulan retorno negativo de 4,0% mientras que los bonos Investment Grade caen un 4,9%. La deuda especulativa o de alto rendimiento muestra un retorno acumulado negativo de 0,3% en 2021.

Por otro lado, el presidente Joe Biden está buscando la aprobación del presupuesto para el año fiscal que comienza en octubre 2021. Se está negociando el mayor monto desde la Segunda Guerra Mundial para el gasto presupuestado: unos USD 6 billones de dólares o un 30% del PBI estadounidense.

En un entorno de tasas reales bajas y expectativa de amplio estímulo fiscal, las acciones siguen presentando un retorno atractivo en lo que va del 2021. El S&P 500 sube 12% en el año, aunque el rendimiento en mayo fue levemente positivo (0,6%).

En Europa, las acciones europeas vienen liderando la carrera de rendimiento, sobrepasando a las norteamericanas por primera vez en años. Rinden un 14,7% en lo que va del 2021 y subieron un 2,4% el último mes.

La presidente del Banco Central Europeo, Christine Lagarde, declaró que la reactivación ya comenzó, aunque es muy pronto para hablar de una pausa en la compra de bonos. “La recuperación es aún muy incierta”, declaró. Sus declaraciones fueron bien recibidas por los inversores de riesgo.

En el mundo emergente, las acciones chinas siguen sin poder encontrar un rumbo, incluso después de un gran comienzo de año. El golpe de gracia comenzó cuando el gobierno de Pekín decidió regular con más fuerza al sector de tecnológicas, hecho que tiró por la borda los planes de IPO de Ant Financial, el brazo financiero de Alibaba.

El principal mercado asiático se encuentra con rendimiento casi nulo en este 2021, cuando hacia marzo 2021 se encontraba un 17% en positivo. Desde JP Morgan, el director de acciones de China, Howard Wang declaró que a pesar del aumento de regulación, las empresas del sector tienen gran potencial y que podría ser una oportunidad de compra para los inversores de largo plazo.

Finalmente, los commodities siguen en suba, empujando retornos en el espectro de países exportadores de materias primas. El ETF de Mercados Emergentes de MSCI se encuentra en positivo un 5,5% en lo que va del año, aunque los bonos se vieron golpeados y pierden un 3,8% en lo que va del año.

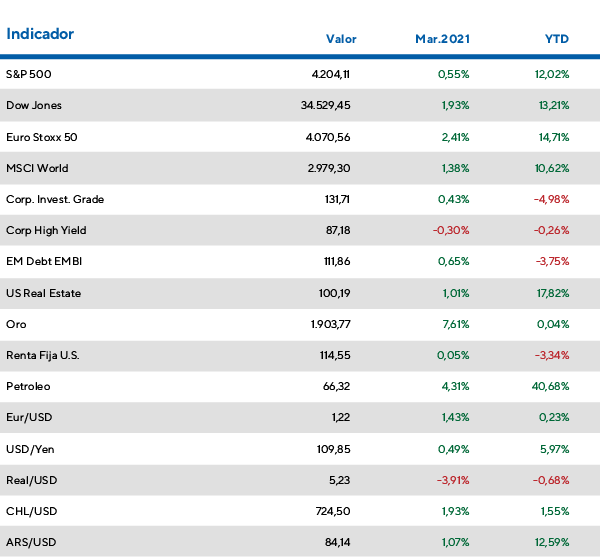

Retorno Mercados Globales

Una notable recuperación en economías desarrolladas podría mantener el apetito por riesgo durante el segundo semestre de 2021

En su último informe sobre visión global del mercado, la casa de inversión dejó en claro su postura respecto a lo que espera en lo que resta de este 2021:

- Luego de profundas caídas en 2020, BlackRock prevé un fuerte reseteo de la economía global a medida que los países vayan aumentando el porcentaje de su población vacunada.

- Espera que las tasas de interés se mantengan bajas desde una perspectiva histórica, aunque en niveles más elevados que los vistos en los últimos años.

- Las tasas reales siguen siendo negativas en muchos casos, lo que favorece la toma moderada de riesgo. La inflación podría ser más alta de lo esperado por el mercado.

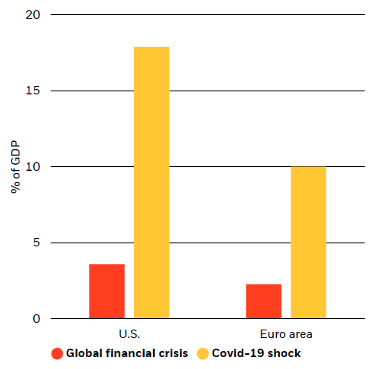

Para BlackRock, la respuesta fiscal de los estados desarrollados fue “inmensa”. En comparación con la Gran Crisis Financiera, la pérdida de PBI en la crisis del Covid representó sólo un cuarto del daño entre 2008 y 2009. Sin embargo, la respuesta desde el lado fiscal tanto en Europa como en EEUU. ha sido cuatro veces más fuerte entre 2020 y 2021.

Respuesta fiscal: crisis de 2008 vs Covid

Esta ayuda estatal y la caída del gasto de consumo durante la pandemia tuvieron como consecuencia un aumento del ahorro promedio de la población que, en los últimos meses, comenzó a consumir nuevamente. La demanda de la población con ahorro acumulado es un elemento clave que contribuye con una economía que se resetea rápidamente y va dejando atrás la crisis del Covid.

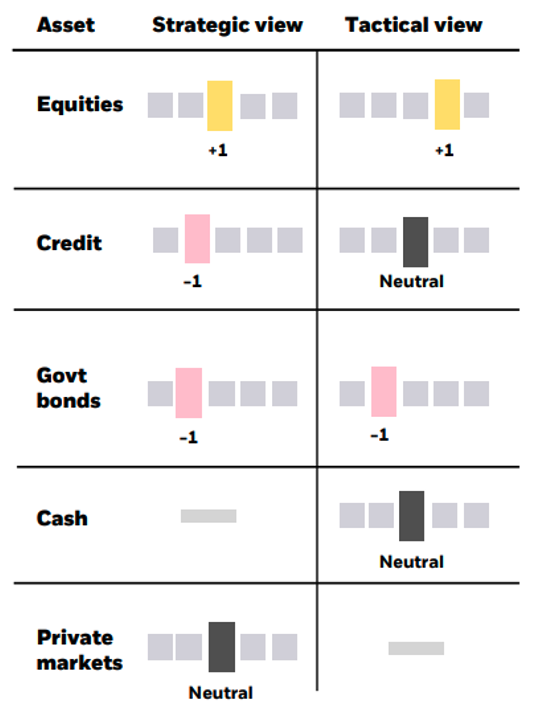

Sin embargo, estas presiones sumadas a los problemas en las cadenas de suministros globales, estarían haciendo que la inflación vaya en ascenso. A pesar de ella, desde Blackrock mantienen que las tasas reales de rendimiento de los bonos del Tesoro, siguen siendo negativas por lo que el apetito por el riesgo se mantiene. Y así lo demuestran en sus recomendaciones de inversión:

Referencias: Equities: acciones. Credit: bonos corporativos. Government Bonds= bonos del gobierno. Cash: efectivo. Private markets = mercados privados.

Tanto estratégica como tácticamente, han aumentado su recomendación de invertir en acciones. Recomiendan en especial aquellas empresas de calidad y cíclicas para favorecerse en este escenario de reseteo económico. En cuanto a países, favorecen las acciones de Estados unidos, emergentes, Asia excluyendo Japón y Gran Bretaña.

Respecto a la renta fija, prefieren tácticamente (en el corto plazo) invertir en bonos de grado de inversión y en los de alto rendimiento para aquellos inversores que buscan un ingreso periódico. Respecto a los sectores en particular, favorecen: a los bonos de alto rendimiento globales, los bonos emergentes en moneda local y la renta fija asiática.

Los bonos del gobierno han quedado últimos en las recomendaciones de inversión debido a la suba de tasa nominales que se espera para el segundo semestre lo que les resta atractivo. Recordemos que mayor crecimiento, generalmente conlleva a mayor inflación y este hecho hace que las tasas de interés suban para compensarla.