El 2022 será recordado por el año bisagra en el que la inflación se expandió globalmente a niveles no vistos desde hace 40 años.

A principios del 2022, Estados Unidos ya comenzaba con niveles inflacionarios altos del orden del 7,5% año a año, aunque el pico llegaría en junio cuando la inflación llegó a una variación anual en precios del 9,1%. Desde ese momento comenzó a comportarse con una tendencia a la baja y culminaría este año en torno al 6,5%-7,5%.

Esto impactó de lleno en la tasa de referencia mundial que presentaba niveles del 1,56% en enero 2022 y culmina el año en zonas de 3,85%-3,90%. La Reserva Federal liderada por Jerome Powell, tuvo mucho que ver con este movimiento en su intento de luchar contra la escalada inflacionaria. Las tasas de referencia de corto plazo subieron desde niveles del 0%-0,25% a 4,25% – 4,50% en la actualidad.

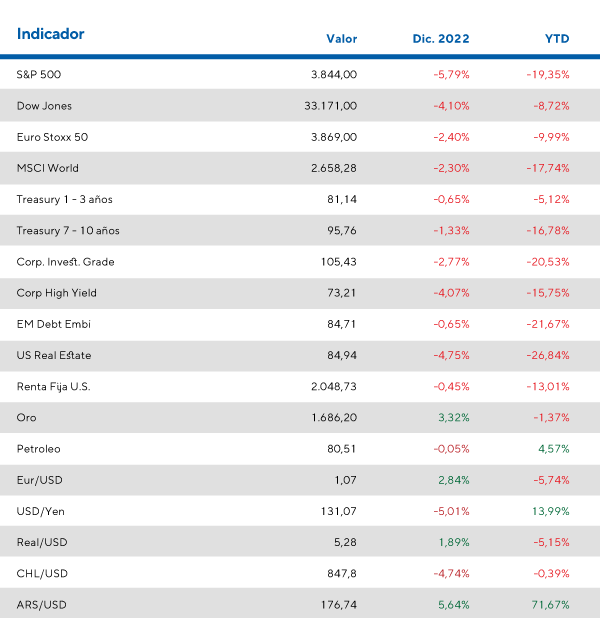

Esta intensa suba de tasas tomó por sorpresa a todos los activos del mercado. Los bonos de duraciones medias y largas presentaron fuertes bajas por el aumento de la curva de rendimientos y aquellos de menor duración se vieron impactados por los aumentos recién mencionados por la Reserva Federal. Las acciones perdieron valor debido a menores ganancias proyectadas en lo que sería una recesión futura difícil de evitar. El petróleo también estaría dando señales de posibles contracciones económicas futuras: devolvió casi toda la ganancia del 2022 en el que llegó a ganar un 64,4% en su punto máximo. Culminó este año en un 4,5%.

En este contexto, los bonos del tesoro de la parte media de la curva perdieron en el año un 16,8% mientras que los más cortos lo hicieron en un 5,1%. Por el lado corporativo, los bonos de alta calidad perdieron este año un 20,5% seguidos de los de alto rendimiento que presentaron pérdidas por un 15,7%. El índice que engloba a los bonos de calidad crediticia de Estados Unidos tanto corporativos como gubernamentales cedió un 13,0% este año.

Por el lado de la renta variable, las acciones comprendidas en el S&P500 cerraron un año muy volátil y a la baja. Cayeron un 19,3%. Distinto es el caso para el Dow Jones Industrial que cayó la mitad (-8,7%). Algunos de los sectores que más caídas presentaron este año fueron el tecnológico y el de real estate que lo hicieron en un -29,2% y 27,7% respectivamente.

Por el lado europeo, Christine Lagarde se demoró algo más en comenzar a subir las tasas, aunque el proceso fue similar. Fuerte suba de tasas por parte de la entidad para contrarrestar una inflación que en la eurozona que llegaron a tocar los 10,6%. Aun es muy pronto para hablar de un techo en los precios ya que la incertidumbre en los precios energéticos que trae la guerra en Ucrania no deja predecir con claridad que sendero tomarán los precios en Europa en el 2023. Este año también se vio marcado por la fortaleza del dólar frente a otras monedas y el euro no fue la excepción: llegó a atravesar la paridad de 1 a 1 frente al dólar cuando había comenzado el año en 1,13. Actualmente cotiza a 1,06. Las acciones presentaron caídas del orden del 9,9% en 2022.

Desde el mundo emergente, las noticias del final del 2022 parecen ser mucho más esperanzadoras que las de principios. Las políticas de Covid-cero aplicadas por China, calaron hondo en su actividad económica que cerraría en unos de sus peores años luego del 2020. A pesar de esta desaceleración, las noticias que llegan desde el gigante asiático son de apertura de la economía y de la eliminación de este tipo de políticas para el año que viene. Las acciones ya comenzaron a incorporar este escenario y recuperaron más de un 20% desde el piso del 2022 donde se encontraban un 42,7% en terreno negativo. Cerraron el 2022 con una caída del 22,8%. De darse el caso de la suba de commodities alentada por la reapertura de la economía china, las acciones emergentes podrían tener un mejor año que el 2022 en el que cayeron un 22,7%.

2022 en los mercados globales

Los rendimientos actuales de Renta Fija se ven atractivos de cara al 2023 y reducen los retornos potenciales para la renta variable

Desde su informe de renta fija para fin de año, desde la entidad aclaran que su expectativa es que las tasas de interés de referencia escalen a zonas cercanas a donde estuvieron en la década del 90. Gráficamente:

Esta expectativa de que estaríamos cerca de los máximos en tasas, sumado a que desde la casa de inversión plantean que el petróleo continue con su tendencia bajista, harían que las expectativas inflacionarias tiendan a la baja, lo que es favorable para la renta fija en general.

Cuando se meten de lleno en el mundo de la renta fija, ven un atractivo muy fuerte en los treasuries cortos para horizontes estimados de inversión de 2 años. Desde 1992 a la fecha, desde estos niveles de rendimientos de los bonos cortos del tesoro americano, se obtuvieron un 5-6% de retorno promedio anual para los 2 años subsiguientes. El siguiente gráfico lo muestra:

También aclaran que estos retornos pueden impactar negativamente en las acciones ya que un retorno potencial del 6% en un instrumento libre de riesgo es difícil de ignorar por parte de cualquier inversor. Por eso mismo aclaran, que la renta fija es mucho más atractiva que la renta variable por lo menos para la primera mitad del 2023.

Por último, muchos fondos de pensión y fondos de inversión podrán cumplir con sus objetivos anuales de retornos sin necesidad de incurrir en demasiado riesgo. Este hecho también podría pesar sobre la renta variable durante este año por venir.