El 2022 tuvo un comienzo vertiginoso para los mercados financieros globales. La última reunión de la Reserva Federal sirvió de catalizador para una corrección tanto en mercados de acciones como de bonos, ante la expectativa de un ciclo más acelerado de normalización monetaria.

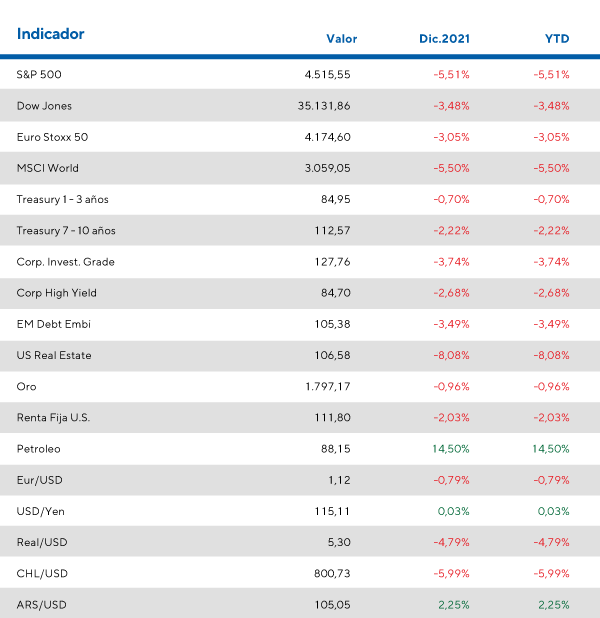

El índice de acciones S&P 500 sufrió uno de los peores comienzos de año desde la crisis financiera del 2008, con un retroceso de 5,5% en enero apuntalado por el temor de tasas en ascenso, tensiones geopolíticas y una temporada de resultados con expectativas moderadas.

La Reserva Federal de EE. UU. señaló que combatirá la inflación por medio de un aumento de tasas de interés más agresivo de lo esperado. La economía estadounidense creció un 5,7% el último año, pero el dato de inflación fue el más alto en cuatro décadas, de 7% para 2021.

Ante la expectativa de mayores tasas de interés, el descuento de ganancias futuras de las empresas se ve impactado. Esto ha afectado principalmente a las compañías tecnológicas, cuyo modelo de crecimiento apunta a generar ganancias para sus accionistas al término de un período prolongado. En este sentido, el índice Nasdaq registró una caída cercana al 9% en el mes.

El mercado de bonos también se vio afectado, con una suba de rendimientos a lo largo de la curva de bonos del Tesoro de Estados Unidos. El rendimiento del Treasury a 10 años se vio incrementado durante enero desde 1,50% a 1,80%.

En su última reunión, la Reserva Federal de EE.UU. decidió no modificar los tipos de interés, aunque el mercado espera que sí lo haga en marzo. La principal incógnita radica en cuántas subas tendrá este año, y de qué magnitud. El banco de inversión Goldman Sachs proyecta cinco incrementos este año de 25 puntos cada uno.

Los bonos del Tesoro cayeron un 2,2% en enero mientras que los corporativos de calidad lo hicieron en un 3,7% y los de alto rendimiento un 2,7%.

A su vez, se incorpora un elemento geopolítico: en el continente europeo, los humos se vieron agitados por el conflicto Ruso-Ucraniano. Este país es uno de los principales exportadores de gas hacia Europa. En este sentido, los precios energéticos podrían verse apuntalados por un recorte en la oferta de gas frente a una potencial invasión rusa.

En este contexto, las acciones del Euro Stoxx 50 cayeron un 3,0% en enero. La titular del Banco Central Europeo, Christine Lagarde, declaró que aún no tiene previsto subir los tipos de interés este año, en contraposición a su par en Estados Unidos.

Rendimientos enero 2022

¿Qué están diciendo las grandes casas de inversión?

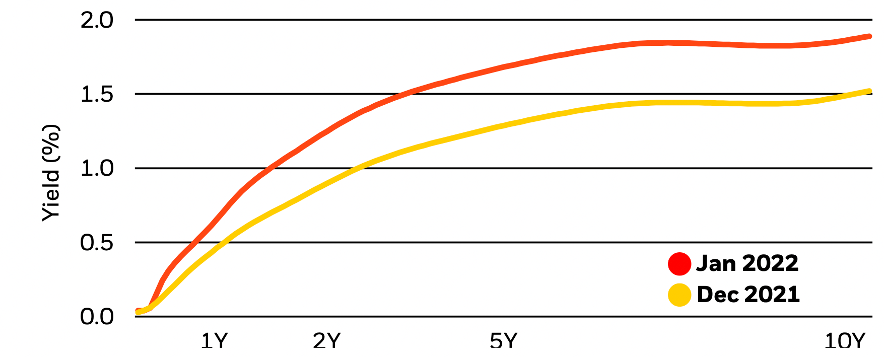

La suba de rendimientos en EE.UU. fue sorpresiva: el panorama para una posición en bonos soberanos a tasa fija sigue siendo desalentador

En su informe de comentario de mercado semanal, los analistas de BlackRock centraron su atención en la rápida suba de los rendimientos en los bonos del Tesoro de Estados Unidos, que se incrementaron como respuesta a las señales de la Reserva Federal de un ciclo acelerado de suba de tasas. Esta gráfica clarifica la dimensión de la suba:

¿Un cambio muy brusco en muy poco tiempo?

Desplazamiento de curva de rendimientos EE.UU., Enero 2022 vs Diciembre 2021

Según la entidad, esta suba de rendimientos fue demasiado rápida para un período tan breve. Por eso, mantienen una posición de subponderación en bonos del Tesoro de EE.UU., aunque siguen recomendando los bonos atados a la inflación.

Además, desde la entidad se aclara que esta suba de rendimientos no tiene por qué ser negativa para las acciones. Al contrario, siguen creyendo que será un mejor 2022 para ellas que para los bonos. Por el momento, ambos activos comenzaron este año con el pie izquierdo.

Desde BlackRock se aclara que hay un elemento de confusión muy presente en el mercado ya que nos estamos adentrando en aguas económicamente inexploradas y cualquier declaración mal interpretada por el mercado generará volatilidad tal y como se vivió en enero pasado.

Consideran también que la clave para salir de esta confusión es reconocer la causa principal de la inflación que, según ellos, es de oferta. Por esto mismo, los bancos centrales deberán elegir si desean tolerar vivir con mayor inflación o mermar el crecimiento económico a través de sus políticas monetarias. En su opinión, optarán por la primera opción. Por este mismo motivo es que la última suba de rendimientos por parte del mercado les parece exagerada. A pesar de que la Reserva Federal quitará el pie del acelerador, se espera que lo haga de una manera muy gradual tolerando mayores niveles inflacionarios para no herir al crecimiento económico.

En conclusión, desde la casa de inversión han rebajado su perfil de riesgo, aunque siguen manteniendo que las acciones tendrán mejor desempeño que la renta fija en 2022. Por eso, siguen recomendando acciones europeas, estadounidenses y de mercados desarrollados en general. También acciones de calidad de tecnología y de salud. En renta fija, lo que recomiendan es la inversión en bonos del Tesoro ajustados por inflación, bonos gubernamentales chinos, bonos en moneda local de mercados emergentes e instrumentos de renta fija de Asia.