Febrero fue otro mes de alto impacto en mercados financieros a lo largo y ancho del mundo. La invasión de Rusia sobre Ucrania se convirtió en un nuevo shock para los mercados: motivó una suba acelerada en algunos activos como el petróleo y el gas, a su vez que arrastró a la baja a mercados de riesgo como las acciones.

En respuesta a la ofensiva del presidente ruso Vladimir Putin, la Unión Europea y Estados Unidos aplicaron una política de sanciones financieras y económicas en contra de Rusia. La perspectiva de un nuevo conflicto bélico generó una turbulencia geopolítica, con implicaciones relevantes en los mercados globales que todavía no terminan de definirse.

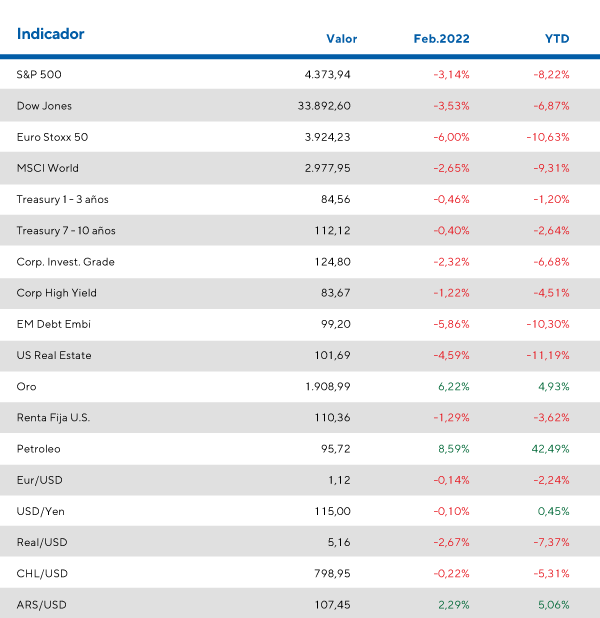

En primer lugar, cabe destacar la suba del petróleo. El barril Brent superó la barrera de los $100 dólares en los mercados de futuros, y lleva en lo que va del 2022 una suba del 42,5%. Esto tendrá un correlato en precios de la gasolina y la energía en general, aportando mayor presión inflacionaria.

A su vez, hubo un aumento en el precio del oro, un activo típicamente valorado como un refugio en tiempos de guerra. El precio por onza se acerca a los $2.000 dólares y registra una suba cercana al 7% en los últimos treinta días.

En un escenario de alta volatilidad, la tasa de los bonos del Tesoro a 10 años, una referencia a nivel global subió por segundo mes consecutivo hacia picos del 1,95%. A finales del mes, redondeaba una suba cercana a los 30 puntos básicos en lo que va del año.

Este aumento en la tasa libre de riesgo derivó en un retorno negativo en muchos activos de renta fija, sobre todo en aquellos de larga duración. En este sentido, los bonos corporativos de alta calidad cayeron un 2,3% en el mes y un 6,7% en el 2022. Los Treasuries, a su vez, tuvieron un retroceso más moderado de -0,4% en el período y -2,6% para el acumulado del año. Finalmente, los bonos high yield o de alto rendimiento tuvieron una caída mensual de 1,2%.

En el mercado de riesgo, las acciones de Estados Unidos en el S&P 500 retrocedieron un 3,1% en febrero, al incorporar el shock del conflicto bélico. El Dow Jones cayó a su vez un 3,5%, mientras que las acciones europeas se vieron más afectadas. El índice Eurostoxx 50 retrocedió en un 6% en el período.

Por su proximidad al conflicto, la incertidumbre en Europa es aún mayor. La Unión Europea se está uniendo para combatir lo que considera una injusta invasión por parte de Rusia, brindando apoyo militar a Ucrania y coordinando acciones de restricción financiera y económica para con Rusia. Ya comenzaron a tramitar la salida de este país del sistema de transacciones internacionales SWIFT y enviarán ayuda financiera a Ucrania.

Respecto a la política monetaria, el mercado espera una suba de las tasas de referencia en marzo por parte de la Reserva Federal. Sin embargo, no está claro en la visión del mercado cuál será la magnitud de ese aumento, que podría ser de 25 o 50 puntos básicos. Los niveles de inflación han llegado a 7,5% en Estados Unidos, un registro que no se ha visto en décadas. Esto podría dar argumentos para una suba de tasa más agresiva. Sin embargo, los efectos de la invasión rusa podrían condicionar esta decisión.

Por último, los mercados emergentes sufren en su conjunto el impacto del conflicto y de la suba de la tasa de referencia global. Las acciones chinas cayeron un 8% en febrero, mientras que acumulan caídas del 4,3% en el año.

Retorno de activos en febrero 2022

¿Qué están diciendo las grandes casas de inversión?

Posible oportunidad de compra para inversores de largo plazo a partir de la última corrección en el mercado de acciones

En su informe semanal, la entidad actualizó su recomendación de incluir acciones al portafolio luego de la última corrección causada por las tensiones bélicas entre Rusia y Ucrania.

Se aclara que la historia demuestra que este tipo de eventos y correcciones favorecieron al inversor de largo plazo cuando las tensiones se acabaron. Sin embargo, desde el punto de vista táctico (de corto plazo), la recomendación sigue siendo de compra, aunque menor que la estratégica (de más largo plazo). Esto indicaría que podría ser muy pronto en el desarrollo del conflicto como para que las acciones no continúen con su baja en precios.

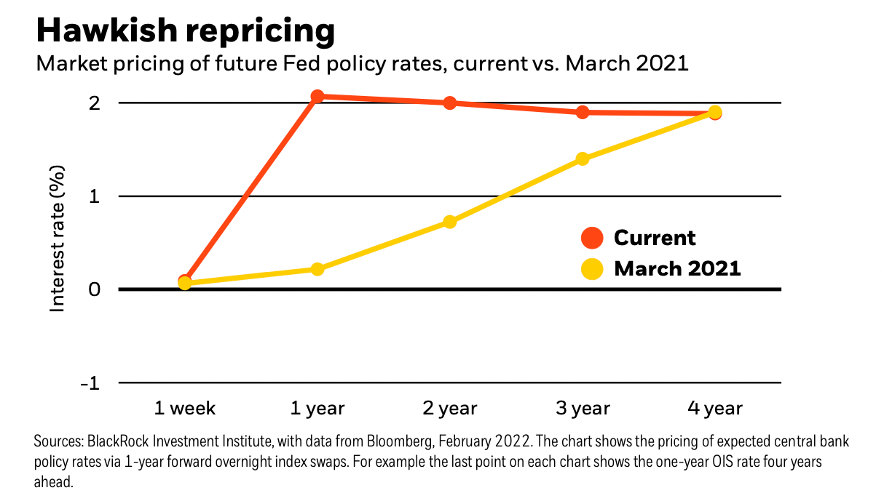

Además, se aclara que cambiaron las expectativas del mercado respecto a las tasas de referencia que la Reserva Federal impondrá en el próximo año. Se pasó de expectativas de un camino gradual de incremento de tasas a uno mucho más agresivo en el próximo año. Esto se ve claramente en el próximo gráfico:

Expectativas del mercado de suba de tasas de referencia por parte de la Reserva Federal

Se espera que, en el próximo año, la tasa de referencia pase de 0-0,25% hacia el 2% cuando hace un año se esperaba que se tardaría un total de 4 años para llegar a ese nivel. En palabras de Blackrock, el mercado está reconstruyendo sus expectativas luego de altos niveles inflacionarios vividos en todo el mundo, de una recuperación económica fuerte y a la espera del accionar de los bancos centrales.

En su opinión, los bancos centrales no volverán a niveles de tasas demasiado altos a pesar de estos niveles inflacionarios. Esto se debe a los motivos intrínsecos causantes de la inflación: no se trata de una economía recalentada sino más bien de un problema en las cadenas de suministro mundiales y, por eso, subir las tasas demasiado sería lastimar el crecimiento sin lograr contener a la inflación tampoco. Por eso, los bancos centrales se inclinarían más por reducir los estímulos en la economía que por subir demasiado las tasas de interés. Este escenario favorecería a las acciones que seguirían gozando de un entorno con tasas bajas.

Desde la casa de inversión, recomiendan incorporar acciones del mundo desarrollado como Estados Unidos, Europa y Japón y de mercados emergentes recomiendan a China. En renta fija recomiendan bonos del Tesoro de EE.UU. ajustados por inflación, bonos del gobierno chino, renta fija asiática y bonos de mercados emergentes en moneda local.