Con una inflación amenazante, la Reserva Federal profundiza su estrategia de normalización monetaria: decidió subir las tasas de interés de referencia por primera vez desde 2018, en una magnitud de 25 puntos básicos. Esto para combatir un registro inflacionario de 7,9% interanual en febrero, el más alto en ese país en más de cuatro décadas.

El mercado tiene la expectativa de mayores saltos en los tipos de interés hacia mayo y junio, del orden de 50 puntos básicos, a medida que la Reserva acelera en su ciclo de ajuste. Hay expectativas de una tasa de política monetaria en el orden del 3% hacia finales de año, lo que ya está generando efectos en los distintos mercados globales.

A medida que los inversores de renta fija incorporan expectativas más agresivas de ajuste, el rendimiento de los bonos de Tesoro de EE.UU. a corto plazo ha ido en aumento. Esto hasta el punto de generar una inversión en la curva de rendimientos. Hacia finales de mes, la curva de Treasuries registró señales de inversión por primera vez desde 2019: el rendimiento de los Treasuries a 2 años superó a su equivalente a 10 años.

Esto podría indicar que el mercado espera que haya una recesión en el horizonte, e incorpora expectativas de cierto deterioro económico en lo inmediato a medida que una política monetaria más agresiva en el margen afecta el ciclo de recuperación.

En este sentido, la tasa de los Treasuries a 10 años llegó a niveles cercanos a 2,40% hacia finales de marzo, un incremento significativo desde la zona de 1,85% a comienzos del mismo mes. En este contexto, la renta fija de ese país se encuentra en negativo este 2022. Los bonos corporativos estadounidenses de alta calidad crediticia caen un 8,6% este año, mientras que los bonos de alto rendimiento caen un 5,8% este año. En el caso de los mismos Treasuries, su retorno en lo que va del 2022 también es negativo en 7,3%.

En el mercado de acciones, sin embargo, hubo reacciones más favorables aún a pesar de la suba de tasa de interés. El índice de acciones del S&P 500 ya recuperó buena parte del terreno cedido este año, volviendo a niveles por encima de los 4,500 puntos tal como se registró a comienzos de febrero, antes de que estallara el conflicto bélico en Europa. Más allá de la mejoría en el último mes, las acciones siguen en negativo en lo que va del 2022, con un retorno acumulado del -4,6%.

Por el lado de Europa, la proximidad al conflicto en Ucrania tiene un impacto mayor en sus activos financieros, puntualmente las acciones europeas, ya que redunda en menor expectativa de crecimiento económico y de las ganancias de sus empresas. Estas caen mucho más que sus pares norteamericanas: el EuroStoxx 50 se mantuvo relativamente estable en el mes, aunque cede en el 2022 cerca de un 8,6%.

El Banco Central Europeo planteó recientemente, en ese sentido, que la guerra plantea riesgos significativos para el crecimiento. También confirmó que si la inflación continúa su presión alcista, el BCE podría poner fin a la compra de deuda pública a partir de junio de este año.

China y los mercados emergentes en general continúan sufriendo la rápida escalada en el costo de financiamiento mundial. Las acciones del gigante asiático cedieron un 8,4% en marzo y caen en este 2022 un 12,4%. Al primer hecho, se le suma la posición que tomará China en el actual conflicto europeo y qué sanciones podría conllevar esa postura, un crecimiento esperado en desaceleración constante y un mayor confinamiento en sus ciudades debido a su política de “cero Covid”.

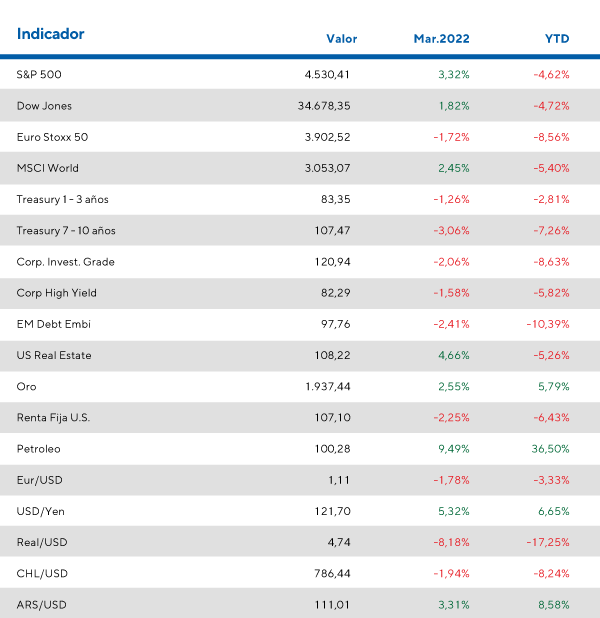

Retorno por clase de activos

¿Qué están diciendo las grandes casas de inversión?

BlackRock recomienda invertir en activos de riesgo en detrimento de renta fija

En su informe de inversión para el segundo trimestre 2022, la compañía hace alusión a un cambio en relación a las expectativas económicas y geopolíticas que tenía hacia principios de este 2022. En este sentido, realiza varias modificaciones en sus recomendaciones.

Debido a la guerra en Ucrania, desde la empresa esperan un bajo crecimiento para el viejo continente en 2022 con una inflación persistentemente alta. Por este motivo, las acciones europeas siguen en zona de compra, aunque han rebajado su recomendación desde un +2 hacia un +1. Esperan que el Banco Central Europeo normalice su política monetaria lentamente aunque los frentes del conflicto actual oscurecen el panorama.

Una de las grandes diferencias que analizan es que las tasas de interés están retornando a niveles pre-Covid mucho más rápido que lo esperado. Y aún luego de esta última escalada de rendimientos, aún no recomiendan invertir en bonos del Tesoro ya que continúan pronosticando mayor demanda de rendimientos por parte de los inversores en el corto plazo.

Según esta casa de inversión, las proyecciones de la Reserva Federal de un desempleo bajo indican una entidad que elegirá convivir con la inflación antes que golpear al crecimiento con subas de tasas exageradas. Dado el nivel de inflación actual, esperan que la Reserva Federal no suba tanto las tasas como debería.

Los riesgos son claros: una suba de tasas exagerada que lleve a una recesión impactando en las ganancias empresariales o una disparada inflacionaria con motivo de una tardía actuación de los bancos centrales. Encontrar el equilibrio no será tarea fácil.

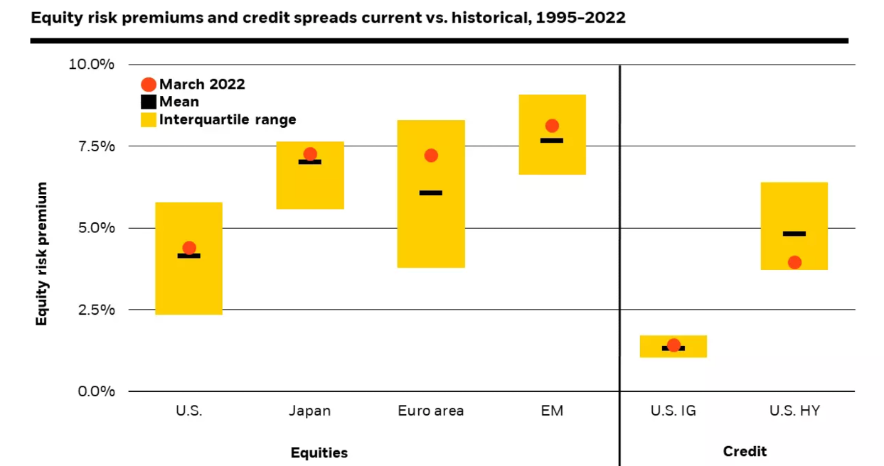

En el gráfico siguiente se muestran las primas de riesgo para la renta variable y los diferenciales de rendimiento para la renta fija para comprender mejor las recomendaciones de la entidad.

En el caso de los bonos de alto rendimiento, se requiere un rendimiento menor que esta mediana y en los de grado de inversión está en línea. Según BlackRock, de continuar los niveles inflacionarios en estos niveles, los inversores no se conformarán con estos rendimientos y exigirán más haciendo disminuir los precios de los bonos para aumentar sus rendimientos.

Cuando se analiza la renta variable, las de Estados Unidos y Japón son las que se encuentran en línea con su mediana. Por esto mismo, si se logra convivir con la inflación de manera pacifica, estos mercados accionarios serían los que mejores perspectivas de crecimiento tienen.