Octubre se trató de un mes de recalibramiento de expectativas en los mercados financieros globales debido a las elecciones en EE. UU. que ya se encuentran a la vuelta de la esquina y la mayoría de las encuestas la presentan con resultado incierto y muy parejo.

Mientras tanto, el crecimiento en el mencionado país continúa sólido y el último dato marcó una expansión del 2,8% año a año anualizado en comparación al 3,0% para esa misma métrica un trimestre atrás. En este contexto, la Reserva Federal se juntará dos días después de las elecciones y el mercado espera que continúe con su proceso de baja de tasas, esta vez en 25 puntos básicos.

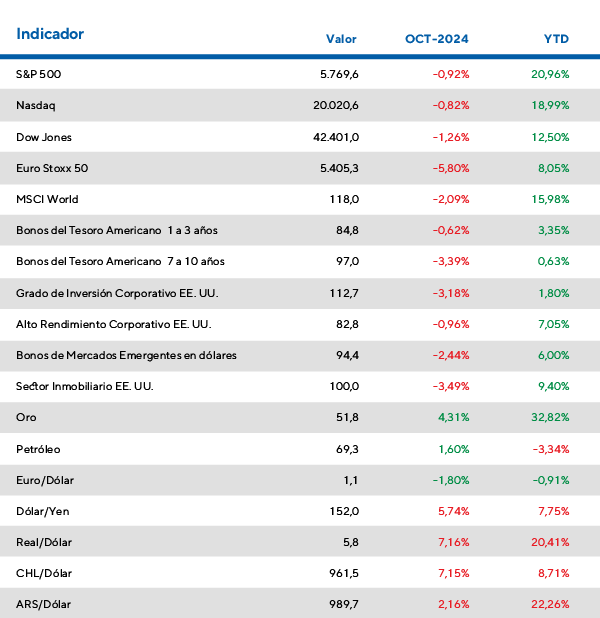

El hecho que más llamó la atención durante octubre fue la suba en la tasa a 10 años de 55 puntos básicos desde 3,80% hacia los 4,35% al cierre del mes. Este hecho impactó de sobremanera en la renta fija de duración media y larga como los bonos de grado de inversión y la deuda del tesoro media que bajaron -3,2% y -3,4% en octubre y en lo que va de este año rinden +1,8% y +0,63%.

Existen tres motivos principales que pueden explicar este fuerte movimiento en las tasas: por un lado, la expansión de la economía continúa avanzando con fortaleza, lo que plantearía una inflación algo más persistente y en consecuencia, mayores tasas nominales demandadas por los inversores. Por otro lado, las probabilidades que gane uno u otro candidato también mueven las expectativas respecto a las políticas fiscales que implementarían y el consecuente aumento en la percepción del riesgo crediticio de Estados Unidos debido a sus altos niveles de déficit.

El comienzo de la temporada de resultados demuestra que la expansión continúa, aunque de manera más moderada que las anteriores. Del 36% de las empresas que reportaron, las ganancias aumentaron un +3,6% promedio año a año y la facturación un +4,6% para esa misma métrica. El S&P500 reaccionó con una leve baja en el mes del -0,9% aunque en el año rinde +20,9%.

En Europa preocupan las cifras de crecimiento por parte de Alemania que logró evitar la recesión, aunque presenta números débiles en comparación a otras regiones del mundo y del mismo espectro europeo. En este contexto, el BCE decidió nuevamente bajar 25 puntos básicos las tasas de referencia hacia 3,25% en su reunión de octubre. Las acciones europeas medidas por el Eurstoxx50, cayeron un -5,8% el último mes despegándose de sus pares norteamericanas y demostrando la preocupación de los inversores respecto a estos datos.

Por el lado de China, los inversores decidieron realizar una toma de ganancias luego del gran rally observado a finales de septiembre y principios de octubre. Luego de llegar a subir hasta un 12,5% este último mes, lo culminaron en -1,2% debido a falta de claridad en la implementación y en los montos de los estímulos anunciados. Este hecho también impactó a los mercados emergentes en general: sus acciones bajaron -4,1% en este período mientras que los bonos en dólares de estos países cayeron -2,4%.

Octubre 2024 en los mercados globales

Se prefiere la renta fija de corta duración. En cuanto a corporativos, la relación riesgo/retorno luce atractiva en la deuda europea

En su informe semanal, desde la casa de inversión ven con buenos ojos los bonos del tesoro de Gran Bretaña que subieron estos últimos meses y se mueven en tándem a los rendimientos de los bonos del tesoro norteamericanos. Se aclara que el Banco Central Inglés deberá bajar más agresivamente las tasas que la Reserva Federal debido a las preocupaciones sobre el crecimiento británico lo que posiciona esta última suba de rendimientos como una posible oportunidad de compra.

Rendimiento de la deuda pública a 10 años de los mercados desarrollados, 2019-2024

Por otro lado, aclaran que los mercados se retractaron por el momento de los temores de recesión en la economía estadounidense luego de los buenos datos de crecimiento presentados la semana pasada. En su opinión, será difícil que la inflación llegue al objetivo del 2% debido al aumento de los precios en los servicios y a los abultados déficits presupuestarios que ninguno de los dos candidatos pondría el foco en atender.

Por último, por el lado de la renta fija corporativa, prefieren la deuda europea a la estadounidense. En el caso de los bonos de alto rendimiento, se encuentran rindiendo 60 puntos básicos más que sus pares estadounidenses y la deuda de grado de inversión también resulta más atractiva en el viejo continente. Los spreads de crédito en Estados Unidos se encuentran en mínimos históricos debido a una fuerte demanda de los inversores por la solidez de los balances empresarios y sólidos datos macroeconómicos que mitigan el riesgo de una recesión. Ven la relación riesgo/retorno en la deuda europea como buena opción frente la estadounidense desde estos niveles.