Noviembre fue un mes positivo para los mercados de Estados Unidos, impulsado principalmente por el triunfo de Donald Trump. El nuevo presidente electo promueve para su segundo mandato una política orientada a estimular el crecimiento de las ganancias corporativas, mediante la reducción de impuestos, y un aumento del proteccionismo comercial a través de tarifas arancelarias. Por su parte, la nominación de Scott Bessent como secretario del Tesoro, también muestra su objetivo de reducir los abultados déficits fiscales del país.

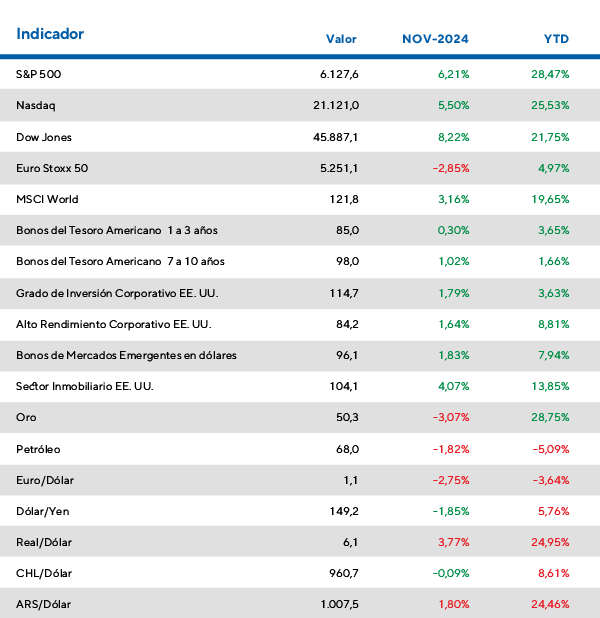

Como suele ocurrir, los mercados anticiparon estas políticas valorizando los sectores que podrían beneficiarse en el futuro próximo. En este contexto, el S&P 500 tuvo un sólido desempeño con un rendimiento mensual de 6,2% y un acumulado anual de 28,5%. Otro sector destacado fue el de las empresas de baja capitalización, que recuperaron parte del terreno perdido con una suba de 11,1% en noviembre y un incremento anual del 19,8%. Uno de los principales motivos es que estas empresas están más vinculadas a la economía doméstica de Estados Unidos, a diferencia de las del S&P 500, que tienen un carácter más global.

En el mercado de renta fija, la tasa a 10 años osciló entre 4,2% y 4,5%, cerrando el mes cerca del límite inferior, con una baja de 10 puntos básicos respecto a principios de noviembre. Este movimiento benefició a la renta fija en general. Los bonos del Tesoro de duración media rindieron un 1,0%, los de grado de inversión 1,8% y los de alto rendimiento 1,6%. En lo que va del año, estos bonos acumulan rendimientos de 1,7%, 3,6% y 8,8%, respectivamente.

En Europa, el desempeño continúa alejándose de los buenos resultados de Norteamérica. Las preocupaciones sobre el crecimiento económico y el endeudamiento soberano de algunos países de la zona euro comenzaron a generar alarma entre los inversores. Por ejemplo, el diferencial de rendimiento entre la deuda alemana y la francesa alcanzó niveles de 2012, reflejando los desafíos políticos en Francia. En declaraciones recientes, la presidente del Banco Central Europeo, Christine Lagarde, instó a los líderes europeos a incrementar la compra de productos estadounidenses para evitar una escalada comercial perjudicial. En este contexto, las acciones europeas cayeron un 2,9% en noviembre, aunque mantienen un crecimiento acumulado anual cercano al 5,0%

Por el lado de China, las acciones sufrieron el castigo de los inversores y cayeron casi un 4,0% en el mes, aunque en el año presentan una suba 26,1% a la altura de sus pares estadounidenses. Todavía resta mucho camino por allanar para saber cómo impactarán las medidas que quiere tomar Trump contra el país gobernado por Xi Jinping, aunque las primeras impresiones de los mercados no lucen positivas. Por su parte, en los mercados emergentes, los bonos denominados en dólares tuvieron un buen mes con un retorno del 1,8% en noviembre, acumulando un 7,9% en el año.

Noviembre 2024 en los mercados globales

Vemos con buenos ojos la renta variable en general y esperamos un S&P500 en niveles de 6.600 hacia finales del 2025

El banco suizo anticipa que los recortes de tasas continuarán el próximo año, a pesar de las políticas que Donald Trump implementará durante su mandato. Este escenario, combinado con el crecimiento impulsado por la inteligencia artificial, podría generar un entorno favorable para las acciones de cara a 2025.

Entre sus recomendaciones de inversión destacan:

- Posicionarse para un entorno de tasas más bajas a través de bonos de calidad tipo los de grado de inversión.

- Continuar invertidos en acciones tanto de Estados Unidos como globales. En este último punto prefieren las de Asia excluyendo Japón.

- Invertir en toda la cadena de suministro del sector de generación de energía eléctrica.

- Invertir en oro. Poseen un precio objetivo para el metal que podría culminar en 2.900 por onza hacia finales de fin de año.

- Invertir en Real Estate global que posee proyecciones alentadoras con la oferta limitada y una demanda que crecería en el futuro cercano.