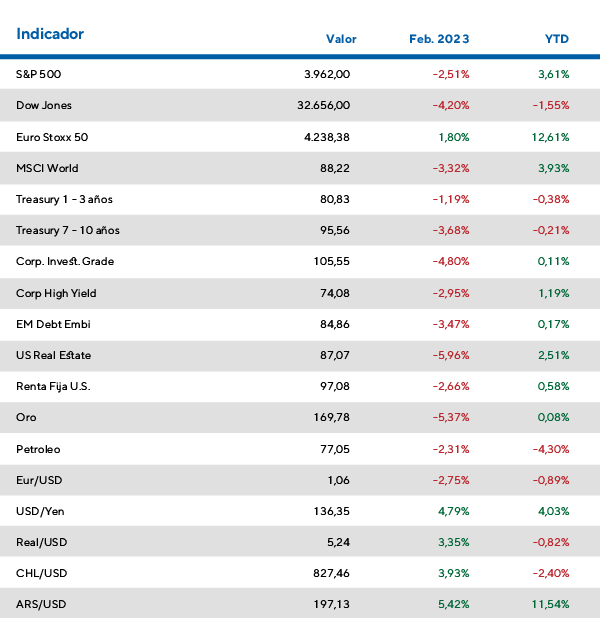

El rally vertiginoso en activos de renta variable perdió impulso en febrero, luego de que las acciones registraran en enero una recuperación importante.

El segundo mes del año estuvo marcado por un cambio de expectativas en cuánto a la velocidad de la desinflación. Si bien se perciben mejoras respecto al año pasado, el ritmo bajista de la inflación ha sido más leve en el último tiempo, dando señales de que converger a un número razonable podría llevar más tiempo de lo deseado.

Por otro lado, la economía de EE.UU. da señales de robustez, lo que abriría espacio para que la Reserva Federal profundice el ciclo de suba de tasas como respuesta a una inflación arraigada.

En este contexto, la tasa de los bonos del Tesoro a 10 años subió 40 puntos básicos desde las zonas de 3,5% hacia un 3,9% en febrero. La misma volvió a quebrar el techo psicológico de 4% en los primeros días de marzo.

La renta fija en general fue la que más padeció las consecuencias de esta suba. Los bonos de grado de inversión cayeron un 4,8% en el mes, mientras que los bonos del Tesoro de duración media lo hicieron en 3,7%. La renta fija emergente se retrajo 3,5% en el período.

Por el lado de la renta variable, la misma supo resistir mejor el embate en la suba de tasas. Por un lado, la inflación da señales negativas. Pero por el otro, la actividad sigue pujante en la primera economía mundial, mejorando la perspectiva para las ganancias de las compañías. En este contexto, el S&P 500 cayó un 2,5% en el mes y acumula un rendimiento positivo del 3,4% en 2023.

Por el lado de Europa, las acciones presentan un panorama algo diferente. Venían bastante rezagadas respecto a sus pares estadounidenses. Por otro lado, el precio del petróleo bajó estos últimos meses, aliviando la carga energética y, en consecuencia, la inflación. En este contexto, el índice Euro Stoxx 50 avanzó 1,8% en el mes y en el año vienen siendo el activo estrella de renta variable rindiendo un 12,6%.

Por el lado de Asia, las acciones chinas medidas por el Ishares China Large-Cap pasaron un febrero para el olvido y cayeron un 12,1%. Este hecho contagió a los mercados emergentes en general.

Febrero 2023

¿Qué están diciendo las grandes casas de inversión?

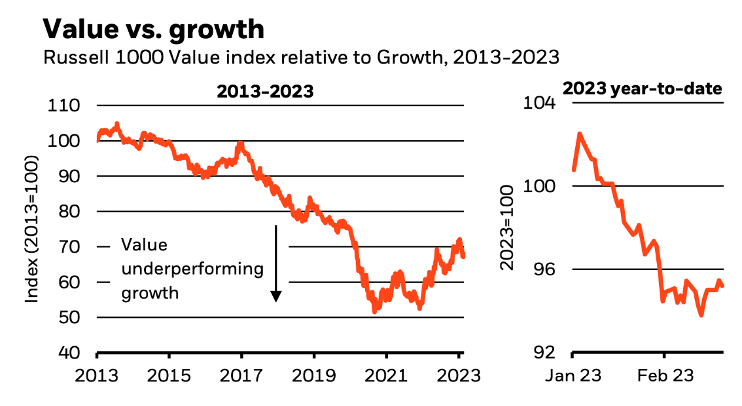

Las acciones de valor podrían ser una mejor alternativa en 2023

En su informe semanal, la compañía resalta que las acciones consideradas de valor podrían ser una mejor alternativa de inversión que aquellas de crecimiento. Esto en relación a las condiciones macroeconómicas actuales.

La suba de tasas y una inflación difícil de bajar desde niveles actuales. Estos dos elementos harían que aquellas compañías que dependen del endeudamiento barato y el ciclo económico puedan presentar dificultades este año para justificar una revalorización.

Sectores como energía y financiero pueden ser buenos ejemplos para la recomendación de acciones de valor. En el sector energético, BlackRock declara que podemos encontrar valor y calidad, una combinación ideal. Balances robustos y mejoras en márgenes posicionan a este sector de cara al 2023.

En el caso de los bancos, la suba de tasas beneficia directamente sus márgenes operativos, aunque desde la casa de inversión aclaran que existe menor calidad relativa al sector energético.

Además, otro sector que recomiendan es el de salud. Posee una buena combinación de valor y crecimiento a precios razonables cuando se lo compara con otros sectores como el de tecnología. Además, este sector posee características defensivas en caso de que se materialice una recesión, disminuyendo la volatilidad del portafolio accionario.

Valor vs. Crecimiento: el entorno favorece acciones de calidad