El último mes estuvo marcado por eventos bancarios que impregnaron de incertidumbre los mercados financieros. La quiebra del banco Silicon Valley Bank y el salvataje del First Republic en Estados Unidos, así como la caída del histórico Credit Suisse en Suiza, fueron eventos de notable magnitud que alimentaron miedos de contagio sistémico.

Como es sabido, la Reserva Federal actuó pronto para evitar la propagación del pánico, garantizando la totalidad de los fondos a los depositantes. En el país helvético, el banco central presionó por un acuerdo con el UBS, el otro gigante suizo que terminó por absorber a su rival.

El entorno de incertidumbre llevó a la Reserva Federal a moderar su postura en cuánto al ajuste monetario. Subió sólo 25 puntos básicos la tasa en la última reunión, en vez de los 50 p.bs. proyectados inicialmente. En vista de un ciclo en el margen menos agresivo, los mercados parecen haber encontrado cierta calma. La tasa de los bonos del Tesoro a 10 años que comenzaba el mes en zonas cercanas al 4%, lo culmina en 3,45% representando una suba en los precios de los bonos.

Hubo ganancias tanto para la renta fija como para la renta variable.

Los bonos del Tesoro de duración media subieron un 3,7% en el mes mientras que los de Grado de Inversión lo hicieron un 3,8%. Los de Alto Rendimiento, a su vez, crecieron un 1,9%.

Por otro lado, la renta variable también tuvo un muy buen mes. El índice S&P 500 tuvo una mejora de 3,3% en el período, y acumula una ganancia de 7,0% en lo que va del año luego de un 2022 muy adverso.

En Europa, los retornos también fueron favorables una vez conocida la decisión del UBS respecto a Credit Suisse. Las acciones europeas vienen siendo uno de los activos más rentables en el año. El último mes rindieron un 1,8% y en el año se encuentran un 14,6%. Señales como la desaceleración inflacionaria y una economía alemana fuerte, están ayudando a esta tendencia.

Por el lado de Asia, las acciones chinas no pudieron contagiarse del buen humor global luego de la primera mitad de marzo. Bajaron un 0,8% en el mes. Por el lado de los mercados emergentes, sus bonos medidos en dólares subieron un 1,6% en marzo mientras que las acciones lo hicieron un 0,7%.

Marzo 2023 en los mercados globales

¿Qué están diciendo las grandes casas de inversión?

2023 no traerá alivio desde lo monetario: los bancos centrales no recortarán las tasas de interés

En su informe macroeconómico, la compañía resalta que este año los bancos centrales no comenzarán a bajar las tasas de interés de referencia. Es decir, no hay una reversión proyectada para el ciclo de ajuste monetario que han emprendido los principales bancos a lo largo del mundo. ¿El motivo? Nos encontramos aún lejos de los niveles inflacionarios deseados.

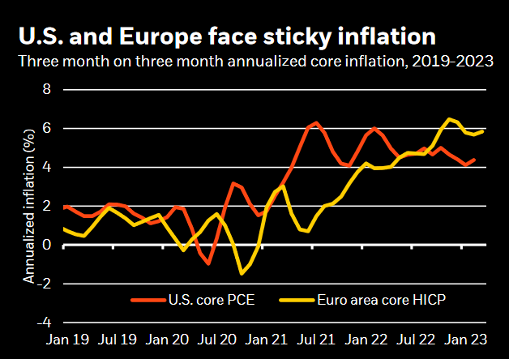

Los precios se están manteniendo en niveles elevados tanto en EE.UU. Como en Europa a pesar de las reiteradas subas de tasas de interés. El siguiente gráfico demuestra la resiliencia del elemento inflacionario en las principales economías:

La Inflación continúa en niveles elevados en los mercados desarrollados

Inflación núcleo anualizada, trimestral 2019-2023

En consecuencia, los bancos centrales continuarán este año con un sendero ascendente de tasas de interés a pesar de los recientes eventos turbulentos que se vivieron con el Silicon Valley Bank o el First Republic.

Esto incrementa los riesgos recesivos en el horizonte, a medida que un entorno todavía más restrictivo en lo monetario puede impactar en la actividad.

En este contexto en que los bancos centrales seguirían haciendo todo lo que esté a su alcance para bajar la inflación, desde Blackrock recomiendan:

- Subponderar las acciones de países desarrollados ya que las altas tasas de interés terminarían impactando en la actividad económica y en las ganancias de las compañías cotizantes.

- Sobreponderar los bonos gubernamentales más cortos posibles ya que esperan que las tasas de interés continúen con su tendencia ascendente y que una posible recesión impacte en la capacidad crediticia de las empresas en general.

- Sobreponderar los bonos atados a la inflación debido a que esperan que los niveles inflacionarios se mantengan elevados durante el 2023.