- El ciclo de baja de tasas por parte de la Reserva Federal se toma un respiro

- El índice de acciones S&P 500 sigue de festejo de la mano de buenos datos económicos y avances en la negociación comercial

- La presidenta del Banco Central Europeo Christine Lagarde hace un nuevo llamado público por estímulos fiscales

- En Brasil el Real se ha devaluado su moneda un 5% en el último mes con tasas de interés en mínimos históricos

El principal elemento geopolítico que domina los mercados globales arroja un nuevo capítulo: el residente Donald Trump pone en jaque las avanzadas negociaciones con China al ratificar leyes a favor de los derechos humanos de los manifestantes de Hong Kong. A su vez, firmó un proyecto de ley para prohibir la exportación de armas anti protestas desde su país hacia el gigante asiático.

Este hecho podría complicar la Fase I del acuerdo entre ambos países. Al respecto, el ministro de exteriores chino lo calificó como “pura interferencia en los asuntos internos de China”.

Mientras tanto, el ciclo de baja de tasas por parte de la Reserva Federal se toma un respiro. De las actas de su última reunión se desprende que es menor la probabilidad de que el organismo vuelva a recortar los tipos de interés en los próximos meses.

El crecimiento de la economía de Estados Unidos ha sido revisado al alza hacia un 2,1% interanual en el tercer trimestre del año. Esto se sustenta principalmente en el consumo, que creció 2,9% respeto a un año atrás.

El índice de acciones S&P 500 sigue de festejo de la mano de buenos datos económicos y avances en la negociación comercial: el bull market se extiende y avanza un 26% en lo que va del año.

Respecto al bloque europeo, la presidenta del Banco Central Europeo Christine Lagarde hace un nuevo llamado público por estímulos fiscales. Apuntó en su discurso de inauguración hacia los países con mayor superávit (Alemania y Holanda) para que aumenten sus inversiones públicas. Por el lado del Brexit, Boris Johnson ha prometido materializarlo antes de Navidad, aunque trabaja a contrarreloj. Para lograrlo, primero deberá ganar las próximas elecciones del 12 de diciembre para las cuales las encuestas le dan una ventaja de 15%.

En mercados emergentes, China sigue desacelerándose, arrastrando a la baja el crecimiento de Latinoamérica y al resto de las economías productoras de materias primas. Las ganancias de las empresas industriales chinas han caído un 10% en comparación hace un año. Voceros oficiales no descartan crecer menos del 6% en 2020.

Por el lado de Brasil, ha devaluado su moneda un 5% en el último mes debido a expectativas de menores inversiones directas en su economía y tasas de interés en mínimos históricos. El rendimiento medido en dólares de las acciones emergentes es del 10% en lo que va del año y un 7% para el caso de las empresas chinas.

Rendimiento de activos en Noviembre y acumulado 2019

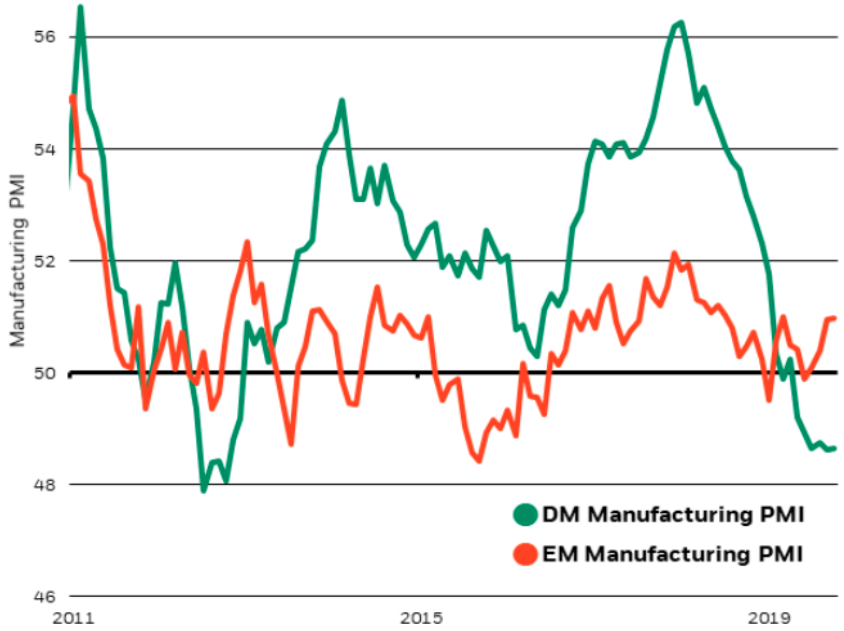

Oportunidad de compra en acciones manufactureras de México y de Brasil

En su último informe sobre perspectivas macroeconómicas, la compañía ha destacado el futuro crecimiento que tendrán los sectores manufactureros emergentes por sobre los desarrollados.

Trading Places

Emerging and developed market manufacturing PMIs, 2011-2019

Según Blackrock, esto marca una oportunidad de compra sobre todo para las acciones de Mexico y Brasil donde las valuaciones son atractivas. Además, recomiendan seguir incorporando acciones de EE.UU. privilegiando la calidad.

Por el lado de la renta fija, Blackrock se muestra positivo para los mercados emergentes en general con una Reserva Federal más laxa en los últimos meses. También recomiendan los bonos soberanos europeos, que se verían beneficiados por las acciones del Banco Central europeo.

El FMI también se ha declarado frente a este hecho y ha declarado que las economías emergentes crecerán más rápido que las desarrolladas durante el 2020.

Un portafolio de acciones globales, bonos soberanos europeos y bonos respaldados por hipotecas de Estados Unidos

En su último informe de GPS del mercado para el 2020, la compañía ha destacado las siguientes recomendaciones de inversión:

Renta Variable

La situación actual se torna compleja debido a que el 2019 ha marcado records históricos para la renta variable y los inversores comienzan a plantearse si alguna recesión se asoma en el horizonte.

Elementos negativo

- Factores geopolíticos

- Valuaciones por encima de los promedios históricos

- Algunos indicadores económicos muestran desaceleración en la actividad.

Positivo

- Políticas acomodaticias de los bancos centrales

- Un pujante mercado laboral en EE.UU.

Conclusión: las ganancias en acciones podrían mantenerse en el 2020 aunque habrá que monitorear de cerca los riesgos geopolíticos.

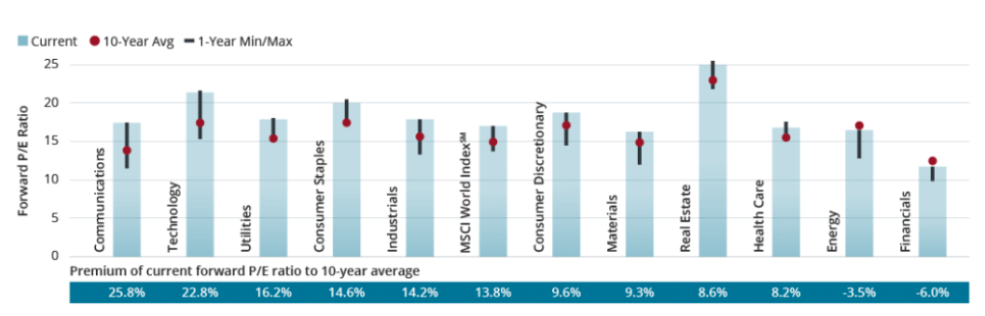

Valuación de acciones estadounidenses por sector

Todos los sectores menos energía y financieros se encuentran valuados por encima de su promedio de la ratio de precio/ganancias de los últimos 10 años.

Por último, recomiendan invertir de manera más global en acciones para el 2020 debido a estas señales mixtas que está presentando el ciclo estadounidense. Europa y Asia periférica son mercados recomendados.

Renta Fija

Respecto a este activo creen que habrá que ser realistas con los retornos esperados. Las valuaciones se encuentran bastante ajustadas, con una buena parte de la deuda mundial teniendo retornos negativos. Este hecho, sumado a que el año que viene habrá elecciones en Estados Unidos, hacen que haya que ser cuidadoso con los activos a incorporar al portafolio. Recomiendan los bonos colateralizados por activos e hipotecas (ABS y MBS) que ofrecen un retorno diferencial con un riesgo aceptable en este contexto.

Deuda de los países europeos respecto al PBI expresado en %

El poco apalancamiento presentado por Alemania, Holanda y los países nórdicos sumado a un banco central acomodaticio, hacen que los bonos europeos cobren especial atractivo de cara al año que viene. Los bajos niveles de deuda implicarían mayores estímulos fiscales o inversiones por parte de esos países para el resto del continente. Todas estas variables podrían apreciar el precio de los bonos soberanos europeos.