El mes de febrero en los Estados Unidos estuvo marcado por un alivio en las preocupaciones sobre la inflación hacia el final del mes y una muy buena presentación de resultados por parte de Nvidia que animó a los mercados financieros en general. El último dato del PCE, que muestra la variación en bienes y servicios desde la perspectiva del gasto de los consumidores, mostró una desaceleración a un 2,40% en los últimos 12 meses. Esta noticia fue recibida con entusiasmo por los inversores que buscaron seguir incorporando riesgo accionario en sus carteras.

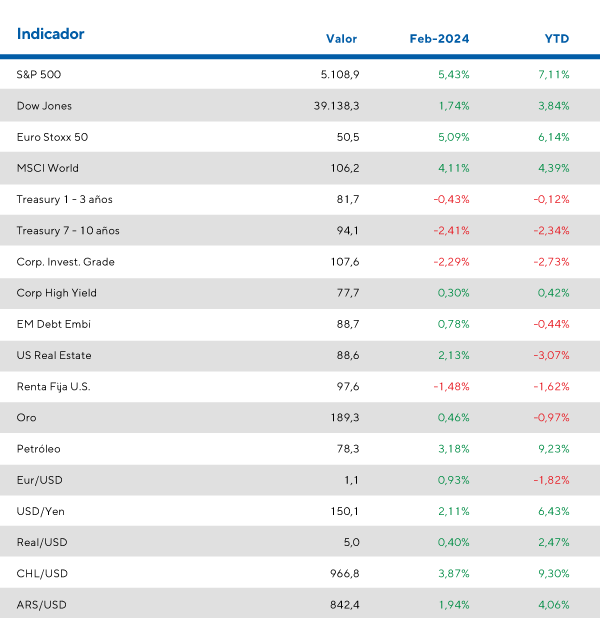

Como consecuencia, los mercados experimentaron un impulso significativo, con el S&P500 registrando un aumento del 5,43% durante el mes mientras que el Dow Jones 30 también lo hizo en un 1,74% y el Nasdaq100 aumentó un 5,30%. En el 2024 se encuentran rindiendo 7,11%, 3,50% y 7,30% respectivamente.

Por el lado de la renta fija, la tasa a 10 años subió durante febrero unos 35 puntos básicos desde 3,95% hacia 4,30%. Por eso, se trató de un mes en que le costó avanzar a la renta fija en general. Los bonos de calidad cayeron 2,30% mientras que los de alto rendimiento subieron 0,30%. Los bonos del tesoro de Estados Unidos de duración media también cayeron 2,41%. En el año se encuentran -2,73%, +0,42% y – 2,34% respectivamente.

Por el lado de los mercados europeos, estos mostraron un comportamiento muy similar a la de sus pares estadounidenses subiendo un 5,09% durante el mes. La declaración de Christine Lagarde, presidente del Banco Central Europeo (BCE), también contribuyó a la percepción positiva en los mercados. Lagarde indicó que el BCE podría comenzar a reducir las tasas de referencia a partir del verano, en línea con los pronósticos de una posible reducción de tipos de interés por parte de la Reserva Federal de Estados Unidos.

Por el lado del mundo emergente, el gobierno de China reaccionó durante febrero y bajó los tipos de interés para préstamos inmobiliarios a mínimos históricos en busca de reactivar este importante sector de su economía. Esta medida fue muy bien recibida por los mercados que vieron subir a las acciones medidas por el ETF FXI (Ishares China Larg-Cap) un 7,83% durante febrero y recuperaron casi todo el terreno perdido en el 2024.

Febrero 2024 en los mercados globales

Las acciones de Japón podrían continuar su tendencia alcista

Desde su informe de comentario semanal, desde la casa de inversión siguen recomendando posicionarse en acciones de Japón gracias a las últimas reformas estructurales que está planeando el oficialismo.

En primer lugar, las ganancias operativas vienen creciendo a un ritmo del 17% año a año en promedio. A la vez, el yen se devaluó un 10% el último año respecto al dólar ayudando a muchas compañías exportadoras a aumentar sus ventas y márgenes. Desde el lado regulatorio, se están comenzando a otorgar beneficios impositivos a los ciudadanos que quieran invertir en acciones lo que podría derivar en flujos de fondos locales invirtiendo en el mercado accionario. Además, la inflación en ascenso les está otorgando libertades a las compañías para subir los precios y mejorar el estado de sus balances. Por último, respecto a la rentabilidad, el retorno sobre el patrimonio neto promedio del mercado se posiciona en el 9% cuando en el 2010 se trataba de un número negativo. Este número aún se encuentra lejos del promedio del mercado norteamericano del orden del 20%.

Evolución de las compañías japonesas en yenes y dólares versus el S&P500 desde el 2023

Las empresas japonesas subieron alrededor de un 22% en dólares desde el 2023 a la fecha, demostrando su respuesta positiva hacia todas estas medidas.

Desde esta casa de inversión también son positivos respecto a las acciones de México e India a pesar de sus avanzadas valuaciones actuales ya que ambas gozan de tendencias estructurales que las podría llevar a apreciarse más durante este 2024.