Reseña Mensual de Mercados Globales

Los últimos días de junio concluyeron con una reunión en principio conciliadora para la economía global: en el G-20 de Osaka, Japón, el presidente de EE.UU. Donald Trump y su par chino Xi Jinping acordaron reiniciar negociaciones de un acuerdo comercial amplio.

De acuerdo a Trump, su país pausará la aplicación de nuevas tarifas mientras que China se compromete a comprar productos agrarios de Estados Unidos. En muchos aspectos, el aspecto del acuerdo se asemeja a los alcanzados en mayo de 2017 y diciembre de 2018. Pero faltan conocer los detalles.

A pesar de la incertidumbre comercial durante el mes, los mercados financieros han recuperado gran parte del terreno perdido durante mayo, fundada en buena medida en una lectura de un mayor auspicio en las condiciones monetarias globales.

La Reserva Federal mantuvo su tasa de interés en junio, pero pareció construir consenso para una eventual baja en el corto plazo. El mercado descuenta un corte en la tasa en julio luego de que su presidente Jerome Powell dijese que “el caso para una política más acomodaticia se ha fortalecido“. El comportamiento es totalmente opuesto al ciclo alcista de 2018, cuando realizó cuatro subas.

Esto se incorpora a un tono similar por parte de otros bancos centrales, lo que ha favorecido en el último tramo del semestre una mejoría en los activos de riesgo globales a pesar de una desaceleración en el PIB global. El S&P 500 y el Euro Stoxx 50 han registrado subas de 6,8% y 5,9% en el mes.

En el mercado de bonos, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años finalizó junio en la frontera del 2,0%, el menor nivel registrado desde fines de 2016.

El presidente del Banco Central Europeo (BCE), Mario Draghi, ha declarado que en las próximas semanas estudiará si aplicará estímulos adicionales para reactivar la economía europea y apuntalar una inflación baja.

Será una semana política para el BCE: la abogada Christine Lagarde, titular del Fondo Monetario Internacional, fue nominada para suceder a Draghi en la presidencia de la entidad europea. Su nombramiento despeja una variable en principio mas incómoda para los mercados de riesgo: Jens Weidmann, presidente del Bundesbank y flamante opositor de la expansión cuantitativa.

Los mercados emergentes se han contagiado del buen humor financiero otorgado por la Reserva Federal y han recuperado un 7%, número muy similar al de China para el mismo período. El Emerging Markets Index registra una suba del 9,6% en el año.

Finalmente, también en línea con una apertura comercial, el bloque del Mercosur firmó junto a la Unión Europea un acuerdo de comercio. Según estimaciones de la Comisión Europea, este le ahorrará a las compañías europeas hasta 4.000 millones de euros en tarifas por año.

Desempeño de mercados globales

Aún existe buen contexto para activos de riesgo, aunque preocupan efectos económicos de tensión geopolítica y una posible vuelta al proteccionismo.

Más de 100 profesionales de Blackrock se han reunido para analizar el panorama financiero actual y dar recomendaciones de inversión al respecto. Un 45% de los mismos coincide en que los temas geopolíticos serán los que van a dominar los movimientos bruscos del mercado en los meses que están por venir mientras que un 30% ha votado que la política fiscal de este año es la que será determinante en este punto. Uno de sus escenarios de riesgo es que exista haya una reversión de la globalización que ha crecido en los últimos años. Este hecho, implicaría un desenvolvimiento caótico para las cadenas de suministro de las corporaciones, socavaría el crecimiento global y podría disparar el aumento generalizado de los precios.

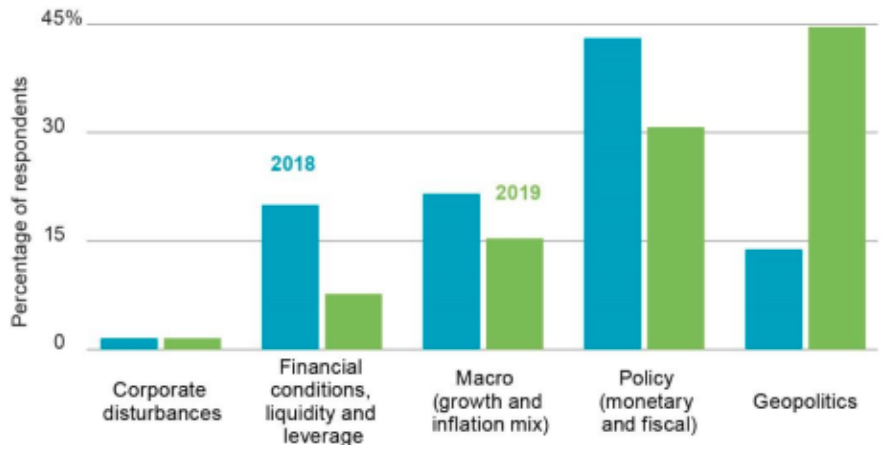

Preocupaciones actuales versus las del 2018 para los profesionales de Blackrock

La mayoría de los profesionales coincide en que los riesgos de una guerra comercial son muchos más probables en la actualidad que hace 3 meses atrás. A la vez, esperan que haya una fuerte merma en el crecimiento de los países que conforman el G7 y esta es una de las principales causas por las que la tasa a 10 años se encuentra en niveles tan bajos. Desde la entidad ven los niveles actuales de la tasa como sobrecomprados.

En cuanto a las recomendaciones de inversión, en activos de riesgo son positivos en EE.UU. y en mercados emergentes y desarrollados de Asia. No recomiendan invertir en acciones europeas. En cuanto a la renta fija, prefieren los bonos municipales de EE.UU. proponen bajar exposición al riesgo de crédito europeo.

Un crecimiento económico deslucido para los próximos tres a cinco años e inflación persistentemente baja

Desde su informe de perspectivas seculares, desde la entidad mantienen que la nueva tasa neutral (2 a 2,5%) de la que hablaban hace años atrás, ha llegado para quedarse. Esperan un crecimiento anémico en el mundo junto a una baja. A este escenario, se les suman una posible recesión superficial debido a las siguientes amenazas: escalada de guerra comercial, algún shock geopolítico como podría ser un conflicto armado entre Estados Unidos e Irán, o una desaceleración en el crecimiento de China.

En consecuencia, las propuestas de inversión son las siguientes:

- Respecto a renta fija, les parecen muy atractivos los rendimientos de los bonos respaldados por hipotecas en Estados Unidos. Prefieren a estos en detrimento del crédito corporativo que ha aumentado demasiado en los últimos años, obligando a la selectividad absoluta.

- Respecto a emergentes, recomiendan una exposición en monedas con intención de generar ganancias de “carry trade”. También este tipo de inversión se enfrenta a la posibilidad de una desaceleración de China lo que agravaría su situación. A pesar de este hecho, los mercados emergentes deberían seguir beneficiándose en este panorama.

- En la eurozona, no son positivos respecto a la deuda ni a los activos de riesgo debido a las preocupantes perspectivas de crecimiento.

- Respecto a la renta variable en general, esperan que los próximos años sean más volátiles que la última década y, probablemente, con menores rendimientos. Prefieren invertir en acciones defensivas con gran poder de mercado en esta etapa del ciclo priorizando Estados Unidos.

- La visión que poseen sobre el precio de los commodities es neutral y tienen expectativa que su rendimiento irá evolucionando en tándem a la inflación.