En el último mes, la Reserva Federal de EE.UU. volvió a subir las tasas de interés, una decisión que si bien era esperada terminó de consolidar un entorno adverso para los activos de riesgo.

En esta oportunidad, el banco central ataca la inflación con un incremento agresivo en el costo del dinero de 75 puntos básicos hacia el rango de 1,5% – 1,75%. En este sentido, el aumento en el tipo de interés por parte de la “FED” fue el mayor en 28 años. El mismo se dio en respuesta a datos adversos de inflación para el registro de junio, que señalizaron un nivel de precios al consumidor de 8,6% interanual, mayor al 8,3% esperado por el mercado.

Jerome Powell, el presidente de la entidad, declaró que “el tiempo corre para reducir la inflación” y que la entidad estará más enfocada que nunca en esta tarea a pesar del impacto negativo en la economía. Luego de alcanzar niveles del 3,4% a mediados de mes, la tasa a 10 años de los bonos del Tesoro reflejó el “vuelo hacia la calidad” hacia el final de junio al comprimir hacia zonas del 2,8%.

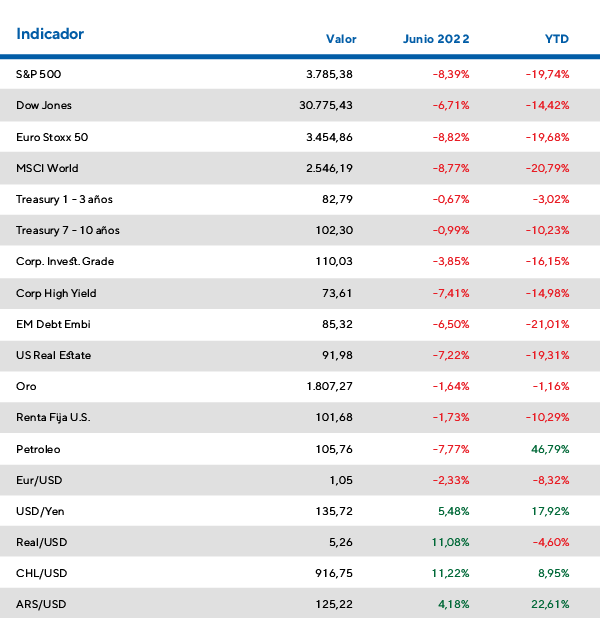

En este contexto, junio se trató de un mes adverso para los mercados financieros. Los bonos no fueron la excepción. A pesar de la compresión en el rendimiento de los bonos del Tesoro, algo que refleja un aumento de precio, los instrumentos de renta fija terminaron el mes en terreno negativo. Los bonos del Tesoro en su conjunto cayeron un 1,0% mientras los de Grado de Inversión lo hicieron en 3,9% y los de Alto Rendimiento, un 7,4%.

Mientras tanto, el crecimiento estadounidense fue revisado a la baja en el primer trimestre. El Buró de Análisis Económico publicó que la economía se contrajo a un ritmo anualizado de 1,6% en los tres meses iniciales, un viraje notable desde un incremento del 6,9% en el período inmediatamente anterior. La expectativa, sin embargo, es que se retome el crecimiento este año.

En el mercado de renta variable, el índice S&P500 cayó un 8,4% en junio, mientras que las acciones europeas medidas por el EuroStoxx50 tuvieron un desempeño similar: cayeron un 8,8% en el mes.

En el viejo continente, la presidente del Banco Central Europeo Christine Lagarde declaró que será difícil volver a los niveles inflacionarios previos a la pandemia. Europa también enfrenta cifras que preocupan: la inflación registrada fue del 8,6% interanual en junio, un incremento desde el 8,1% en mayo. Estos datos agregan presión al BCE para que suba las tasas de referencia más temprano que tarde.

Finalmente, las noticias que llegan desde China son de reactivación económica, un desempeño que se ve parcialmente reflejado en sus activos de riesgo. Las acciones del gigante asiático fueron uno de los pocos activos que cerraron el mes en positivo con una suba del 6,4%. Sin embargo, continúan en pérdida del 7,3% en dólares en este 2022. Las proyecciones de crecimiento desde el FMI para la economía china son del 4,4% mientras que bancos como UBS proyectan un 3,7%. Ambas se encuentran por debajo de la meta gubernamental del 5,5%.

Junio en los mercados globales

¿Qué están diciendo las grandes casas de inversión?

La inflación de Estados Unidos se mantendrá por encima de la meta del 2% en los próximos 5 años

En su reunión semestral para su foro de gerentes, la compañía muestra sus proyecciones para la segunda mitad de este 2022. Muchos participantes coincidieron en que la inflación estadounidense llegó para quedarse y se tendrá que convivir con ella los próximos años.

En su opinión, los grandes bancos centrales se encuentran con el difícil desafío de controlar la inflación subiendo las tasas, hecho que ya está impactando en las proyecciones de crecimiento mundial.

Además, mantuvieron que los precios de los commodities se mantendrían elevados gracias a una menor oferta mundial por problemas de producción y cadena de suministro y una creciente demanda de metales para lograr una transición a energías más limpias hacia el 2050.

A la vez, aclararon que los mercados emergentes poseen menos dependencia de China y que se trata de una clase de activo con países muy disimiles entre sí. Por eso, la selectividad resulta de crucial importancia a la hora de invertir en ellos.

Desde la casa de inversión, recomiendan invertir un 30% del portafolio en bonos, un 40% en acciones y otro 40% en activos privados. Poseen una recomendación estratégica hacia las acciones luego de las correcciones observadas y recomiendan subponderar a la renta fija en los portafolios.