De la mano de un menor crecimiento global, la Reserva Federal baja la tasa de referencia mundial por primera vez en más de una década.

De la mano de un menor crecimiento global, la Reserva Federal baja la tasa de referencia mundial por primera vez en más de una década. La recorta en un cuarto de punto hacia el rango de 2-2,25%, en línea con proyecciones de analistas.

Sin embargo, su presidente Jerome Powell modera las expectativas de los inversores acerca de recortes futuros declarando a esta medida preventiva frente al magro crecimiento y a los problemas comerciales con China.

El anuncio es un seguro contra riesgos globales, explicó. Analistas creen que el banco se guarda flexibilidad para la próxima reunión, donde evaluará potenciales cortes adicionales también en función de datos domésticos frescos.

En el viejo continente, el mercado espera que el Banco Central Europeo imite el movimiento realizado por su par en EE.UU. y recorte las tasas de referencia y/o refuerce su programa de estímulos.

El rendimiento de los bonos del Tesoro a 10 años de EE.UU. culmina el mes en torno al 2.0% anual, cuando hace un año la tasa se acomodaba cerca del 3.0%.

Asimismo, crece la proporción de bonos de países desarrollados en rendimiento negativo. Es decir, el inversor remunera en la práctica por estacionar sus ahorros. Un mundo de tasas deprimidas.

Mientras tanto, el S&P 500, termómetro global para activos de riesgo, sigue marcando nuevos máximos: muestra un avance de 1.3% en el mes, acumulando un 18.8% en lo que va de este 2019.

En el aspecto geopolítico, Boris Johnson se ha convertido en primer ministro de Gran Bretaña para suceder a Theresa May y crecen las probabilidades de que el Brexit se lleve a cabo. Una de sus primeras promesas ha sido sacar a las islas del bloque antes de 31 de octubre de este año.

En el mundo emergente, China sufre los impactos de la disputa comercial y la menor expansión global: ha presentado el crecimiento interanual más bajo de los últimos 27 años de 6,2% para el segundo trimestre.

Con ánimos de solucionar este conflicto, una delegación encabezada por el secretario del Tesoro, Steven Mnuchin, ha estado negociando estos últimos días en Shangai. Sin embargo, recientemente Donald Trump anunció vía Twitter una nueva ronda de tarifas, dejando de manifiesto la fragilidad de la pax comercial alcanzada.

Desempeño de mercados globales

Dado el contexto económico, los bonos soberanos son clave en un portafolio diversificado

A pesar de la caída en el rendimiento en la tasa de referencia mundial, desde la entidad refuerzan la importancia del rol que ejercen los bonos soberanos en una cartera para aumentar la resiliencia en un contexto de incertidumbre macroeconómica.

En este marco, prefieren los rendimientos de los bonos estadounidenses en detrimento de los europeos, debido a que esperan que el Banco Central Europeo continúe con sus medidas acomodaticias pero sin mucho más margen para bajar la tasa. En cambio, arguyen que la Reserva Federal posee un mayor espacio dadas las 4 subas del año pasado.

Piensan que los bonos atados a la inflación también juegan un rol importante para combatir los períodos de ventas en mercados de riesgo por shocks de crecimiento. Las políticas proteccionistas que se están llevando a cabo podría generar desfasajes en la oferta de la cadena de suministro global, aumentando los precios y, en consecuencia, la inflación.

El fondo de renta fija Blackrock Total Return cuenta con USD 14.000 millones en activos bajo administración.

Asignación de activos del Blackrock Total Return

- Se observa que invierte un 65% del fondo en bonos del Tesoro norteamericano (35%) y bonos respaldados por hipotecas (30%).

- Su tercer mayor apuesta, se encuentra en crédito de grado de inversión, con un 28% en esta clase de activo.

A pesar que el mercado de acciones en EE.UU. toca máximos, sigue existiendo un gran apetito por renta variable

A pesar de que los primeros seis meses

de 2019 han sido los mejores desde 1997 para los activos de riesgo, el mercado

no arroja señales de debilidad o aversión al riesgo. Por ejemplo, la primera

semana de julio, fue la peor en los últimos 12 años en venta de acciones

estadounidenses y, a pesar de ello, el mercado se mantuvo en niveles muy

cercanos a los máximos. Los inversores

están esperando cualquier mínima corrección para comprar.

Según uno de los más importantes administradores de portafolios de Morgan Stanley, Andrew Slimmon, los nuevos máximos y el apetito inversor están prediciendo una economía norteamericana más fuerte que la que estaría comunicando la Reserva Federal y no espera una recesión ni para este ni para el próximo año debido a las elecciones presidenciales. A pesar de ello, no descarta una posible corrección entre 7% a 10% durante Julio y Octubre debido a la baja liquidez estacional y a las malas noticias que estacionalmente se informan en este trimestre.

Por último, no ignora la inversión de la curva que ha servido como fiel predictor de recesiones, aunque hace alusión al timing que madure la caída: en las últimas 4 recesiones, la curva se invirtió dos años antes de que las acciones hagan máximos para luego empezar a corregir.

El consenso para el crecimiento de ganancias 2020 en EE.UU. difícilmente logre alcanzarse

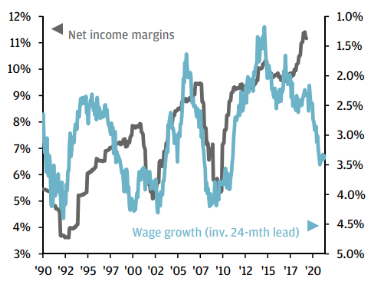

En su último informe sobre visiones de mercado, la compañía hace alusión a un deterioro del crecimiento en las ventas de las empresas y a un achicamiento en márgenes que viene dado principalmente por el aumento en salarios en estos últimos 24 meses.

Como muestra el siguiente gráfico, cada vez que se dio un aumento de salarios de este tipo en el pasado, los márgenes cayeron estrepitosamente:

Márgenes netos de compañías en comparación a la variación en salarios año a año

Desde el banco de inversión, mantienen un pronóstico en el crecimiento de las ganancias del 4% para este año, aunque en el camino se pueden llegar a presentar complicaciones.

La principal preocupación parecería estar en la proyección del crecimiento del 11% ganancias que el mercado espera para el 2020 respecto a este año. Hasta el momento, el mercado ha festejado los progresos en materia de negociaciones con China, la existencia de un crecimiento moderado, y a una Reserva Federal más acomodaticia. Lo más probable es que estas 3 variables no se mantengan inmutables de aquí en adelante con los datos económicos disponibles en la actualidad. Este hecho, podría traer una revisión en ganancias para el año que viene acompañada de una corrección en los precios de las acciones.