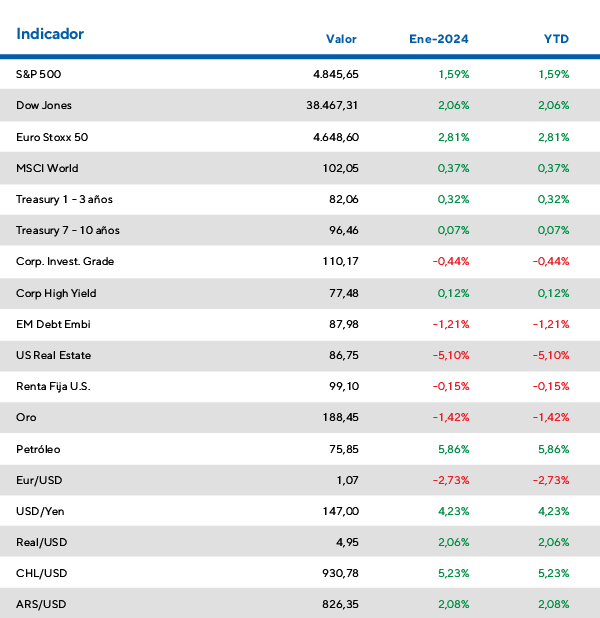

La economía de Estados Unidos continúa mostrando señales de fortaleza, tanto en el mercado laboral como en las ventas minoristas. Estos indicadores han generado un cambio en las expectativas del mercado, que ahora considera que el primer recorte de tasas podría ocurrir más allá de marzo de 2024.

Por estos motivos, la tendencia de la tasa de los bonos del Tesoro de EE.UU. a 10 años fue levemente alcista en enero. Se registró un aumento en orden de los 10 puntos básicos durante el período hacia la zona del 4%, con picos de 4,2% a mediados de mes.

Esto tuvo un impacto neutro en el universo de renta fija durante enero. Los bonos del Tesoro de duración media se mantuvieron estables en el período. Mismo caso para la deuda de Grado de Inversión, o los bonos de Alto Rendimiento, todos sin variaciones significativas en el mes.

Por el lado de la renta variable, las acciones continúan mostrando una fuerte resiliencia. El índice de tecnología más famoso, conocido como Nasdaq, tocó máximos históricos luego de la presentación de los buenos resultados en la industria de inteligencia artificial. El índice más representativo de Estados Unidos, el S&P 500, subió un 1,6% en gran parte gracias a las empresas tecnológicas que continúan la tendencia observada en 2023.

En Europa, la presidenta del Banco Central Europeo Christine Lagarde aclaró que podría esperar hasta el verano para comenzar a bajar las tasas de interés. Luego de un buen 2023, las acciones europeas también muestran un impulso, con una suba mensual del orden de 2,8%.

China, la segunda economía más grande del mundo, viene siendo el foco de atención en los medios en los últimos meses debido a su crisis económica que está impactando de lleno en el crecimiento proyectado. Por eso, el gobierno decidió anunciar que está analizando lanzar un paquete de inyección de liquidez que tendría como objetivo comprar acciones para intentar culminar con las caídas accionarias.

Estas medidas fueron bien recibidas por el mercado que recuperó alrededor de un 10% desde los mínimos de enero medido por el Ishares-China Large-Cap. Por otro lado, este índice continúa en terreno negativo en el 2024 y cae un 9,5%, mostrando la desconfianza que todavía impera sobre los activos chinos.

Enero 2024 en los mercados globales

¿Qué están diciendo las grandes casas de inversión?

Un resumen de las principales recomendaciones de los bancos de inversión.

J.P. Morgan: dudas sobre la visión optimista de un “aterrizaje suave”

Rendimientos en el mercado de bonos son muy atractivos para dejarlos pasar

Para 2024 la narrativa del mercado se inclina hacia un aterrizaje suave debido a la combinación de actividad económica sólida y la disminución de la inflación. Aunque las economías occidentales pueden ser menos sensibles a las tasas de interés, el banco mantiene cierto escepticismo sobre la completa victoria sobre la inflación por parte de los bancos centrales. Para el banco, hay un retraso en la transmisión de los efectos de política monetaria, y esto podría estar posponiendo una recesión que considera altamente probable.

Es prematuro anticipar que los recortes de tasas en 2024 evitarán la debilidad económica. La sugerencia es que los inversores se enfoquen en asegurar los rendimientos actuales en el mercado de bonos y consideren alternativas para fortalecer la diversificación. En acciones, enfocarse en la calidad y los ingresos puede ser clave debido a la posible presión sobre los márgenes.

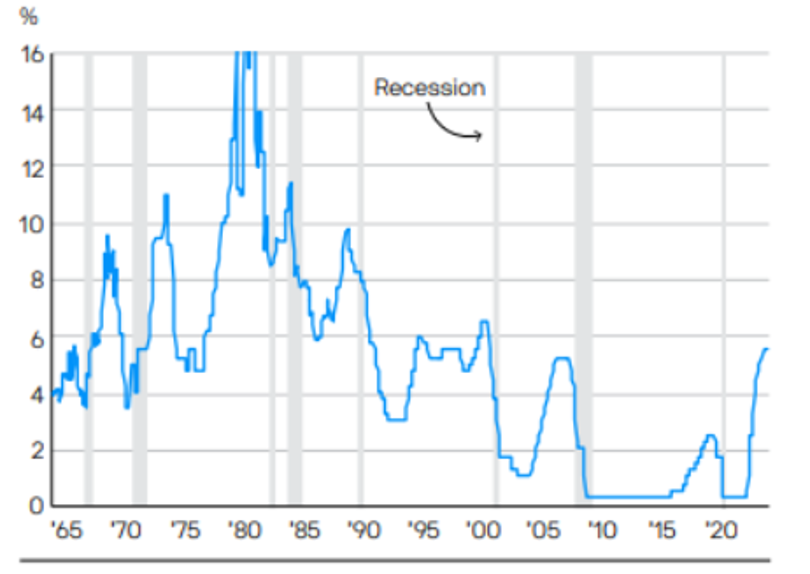

Usualmente, ajustes monetarios preceden a una recesión en Estados Unidos

Tasa monetaria de Estados Unidos (recesiones en gris)

Morgan Stanley: 2024, una historia de dos mitades.

Podría haber corrección en la primera mitad de año, pero fundamentos positivos en el segundo semestre.

Los inversores deben tener en cuenta que los mercados han descontado que el crecimiento económico se desarrollará sin problemas y que los banqueros centrales lograrán lograr un aterrizaje suave. Esto no está garantizado, y significa que hay un margen limitado para aumentar las valoraciones de las empresas.

Los riesgos para el crecimiento mundial, impulsados por la política monetaria, siguen siendo altos, y los obstáculos a las ganancias pueden persistir hasta principios de 2024, antes de que se consolide la recuperación. Históricamente, las acciones globales han tenido bajas durante los tres meses previos a una nueva ronda de flexibilización monetaria. Si los bancos centrales continúan en camino de recortar las tasas en junio, las acciones globales podrían experimentar una disminución en su valoración a principios de año.

Sin embargo, en la segunda mitad del año, se espera que la caída de la inflación impulse el crecimiento. “Creemos que la incertidumbre a corto plazo dará paso a una recuperación de las acciones estadounidenses”, afirma Mike Wilson, director de inversiones y estratega jefe de acciones estadounidenses de Morgan Stanley. Wilson espera que el crecimiento de las ganancias se mantenga sólido hasta 2025, gracias al apalancamiento operativo positivo y al crecimiento de la productividad impulsado por la inteligencia artificial.

Recomiendan evitar acciones emergentes y materias primas, y aumentar exposición a renta fija con grado de inversión, acciones japonesas y de Estados Unidos. Las acciones estadounidenses deberían obtener mejores resultados que las acciones europeas o de mercados emergentes.

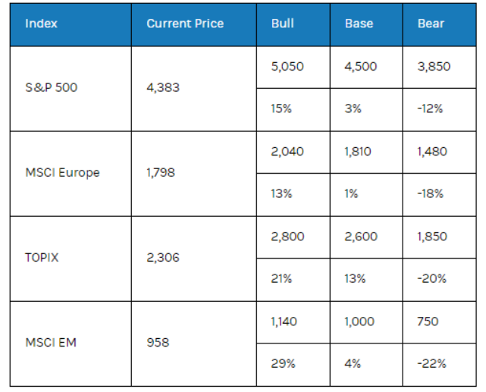

Escenarios para el Morgan Stanley

Retornos esperados según escenario optimista, base y pesimista.

Deutsche Bank: recesión leve en EE.UU. y estancamiento en Europa. ¿La Inteligencia Artificial al rescate?

La IA podría traer notables aumentos de productividad, aunque no está claro si se desbloquearán sus beneficios en 2024.

Dada la incertidumbre en cuanto al timing del impacto de la política monetaria, una recesión en Estados Unidos en 2023 hubiera sido históricamente temprana en relación con el ciclo de suba de tasas. Sin embargo, el banco espera una leve recesión en el primer semestre de 2024, mientras que la eurozona se sumerge en un período de estanflación.

La caída en la primera mitad del año reducirá el PIB del próximo año a solo el 0,6% para EE.UU. y se espera que la Reserva Federal responda con recortes de tasas de interés de 175 puntos básicos desde el rango actual de 5,25-5,50%. Por otro lado, se proyecta que la eurozona crecerá un modesto 0,2%, arrastrada por las dificultades que enfrenta Alemania, el motor económico de la unión.

A largo plazo, la inteligencia artificial (IA) se presenta como una solución y ofrece perspectivas más optimistas para el crecimiento económico global. El banco destaca que la tecnología desempeñó un papel significativo en sostener los mercados bursátiles en 2023 y, a largo plazo, la posibilidad de un aumento sustancial en la productividad a través de la IA resulta atractiva. Esto podría potencialmente impulsar la productividad estadounidense por encima del 3% para finales de la década, aunque es probable que 2024 sea demasiado temprano para desatar todo su potencial.

UBS: buenas perspectivas para acciones y bonos globales

Baja de tasas apuntalaría el valor de las empresas.

El banco espera que los primeros recortes en las tasas de interés comiencen a finales de la primera mitad del año, un catalizador favorable para los mercados de renta variable.

La institución opera bajo un escenario base en el cual anticipa que tanto las acciones como los bonos generarán rendimientos positivos en 2024. La desaceleración del crecimiento económico en EE. UU., la disminución de la inflación y las perspectivas de tasas de interés más bajas deberían respaldar las valoraciones de bonos y acciones. La ausencia de una recesión severa en EE. UU. permitiría a las empresas seguir aumentando sus ganancias.