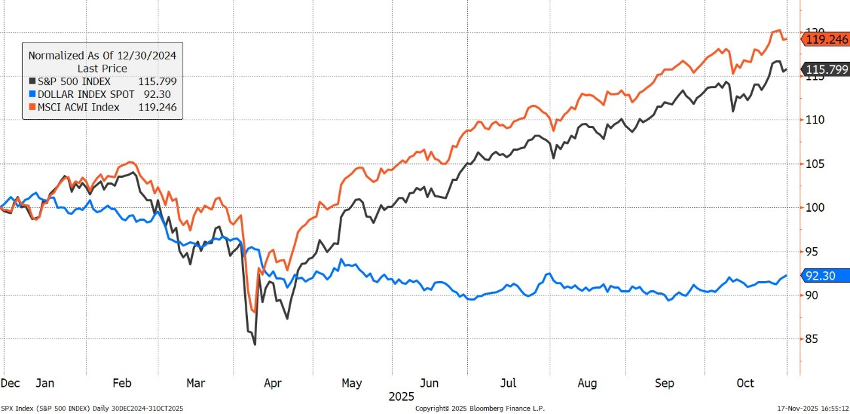

- De cara al cierre del año hemos observado una sostenida depreciación del dólar, lo que impulsó el desempeño medido en dólares de diferentes clases de activos fuera de Estados Unidos.

- Además de un dólar débil, la baja de tasas de interés, el impulso fiscal y la inversión de empresas ligadas al desarrollo de la IA continúan sosteniendo la economía estadounidense.

- Si bien el ritmo de crecimiento previsto es menor, los temores de recesión se han disipado

Criteria llevó adelante su Comité Global de Inversiones, nuestro encuentro trimestral para evaluar estrategias de inversión hacia el cierre de 2025 y el inicio de 2026.

La economía estadounidense, que había iniciado el segundo trimestre bajo un clima de elevada incertidumbre —principalmente por las tensiones comerciales tras el anuncio del “Liberation Day”—, sorprendió al consenso de mercado al mostrar tasas de crecimiento anualizadas cercanas al 4% en el segundo trimestre, y obligo a elevar las previsiones para el año en curso a la zona de 2% , cuando en aquel momento estaban más cerca de un tímido 1% anual.

A medida que los riesgos de recesión se disipaban, el consenso del mercado recalibraba al alza las estimaciones de crecimiento. Esto producto de la relajación fiscal ante un nuevo presupuesto que estimula el gasto, la inversión en capital para centro de datos vinculados a la IA, donde las principales compañías tecnológicas compiten por el liderazgo, y precios del petróleo más bajos – todos objetivos alineados con las políticas procrecimiento de Trump.

Según estimaciones de analistas estos precios más bajos del petróleo actúan como un recorte de impuestos, que incrementan la renta disponible para los consumidores americanos en torno al 0,9%.

A estos “vientos de cola” se suma la debilidad del dólar en el año, y el accionar de la FED que retomó su política de baja de tasas. La moneda estadounidense que al depreciarse en torno al 8% en lo que va del año, ayudó a las ganancias corporativas que sorprendieron de manera positiva en una nueva temporada de balances.

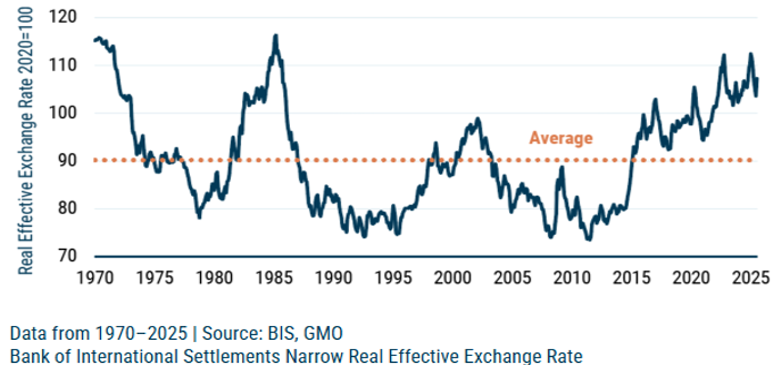

El dólar, entre la corrección y la tendencia estructural

Aunque el dólar sigue siendo la principal moneda de reserva, las fuerzas estructurales y cíclicas se están volviendo bajistas.

Un crecimiento más débil del empleo en Estados Unidos, y la presión política del presidente Trump, obligan a la FED a continuar recortando las tasas de interés y reducir el diferencial de rendimiento del dólar.

Al cierre de octubre, el dollar index acumulaba una caída en torno al 8% en el año, siendo el tamaño de la baja, uno de los peores registros para esa moneda en más de 30 años.

Sin embargo, y en contra de los temores iniciales, esta debilidad no parece responder a una salida masiva de capitales del mercado estadounidense, que sigue mostrando fortaleza, particularmente en su segmento accionario. Los spreads de crédito corporativo, tanto en el tramo grado de inversión como el especulativo, se mantienen en mínimos y los datos del Departamento del Tesoro de EE.UU. indican una renovada demanda extranjera por bonos gubernamentales de ese país.

A la hora de encontrar las razones del movimiento, de corto plazo, la debilidad del dólar se produjo por una acentuada actividad de cobertura, ya que los inversores extranjeros tras décadas de invertir sin cubrir los riesgos de moneda de sus activos en Estados Unidos, comenzaron a proteger su exposición al dólar ante una mayor volatilidad. Esta cobertura, a través de ventas en mercados de futuros agrega presión bajista sobre la moneda.

Con una mirada más de largo plazo, aunque el dólar continuará siendo la principal moneda de reserva por su uso global en el comercio, las finanzas, y su facilidad de conversión, factores como la inestabilidad en la política económica con cambios bruscos en cuanto a su dirección, junto a los continuos y amplios déficits (fiscal y de cuenta corriente), erosionan la confianza en su valor, que se encuentra aún por encima de valores promedio respecto a su historia.

El dólar merece un respiro, pero aún está alto en términos históricos. Tipo de cambio efectivo real del dólar

¿La normalización de tasas de la FED conducen a un nuevo riesgo?

Sin embargo, este entorno positivo para los activos de riesgos encuentra en el accionar de la FED el principal riesgo: la reaparición de un rebrote inflacionario. Aunque no parece ser el escenario base, la Fed elevó su proyección de inflación para 2026 del 2,4% al 2,6%, reflejando el impacto de los aranceles impulsados por Trump y el consecuente aumento “por única vez” en los precios relativos de los bienes.

Si bien los precios de los servicios —en especial vivienda, que representa más del 40% del IPC— comienzan a moderarse, más del 70% de los componentes de la canasta del consumidor aún crecen por encima del 2% anual, el objetivo de inflación de la Fed.

El mercado – a la luz de las inflaciones de indiferencia en los mercados de bonos para el plazo de 2, 5 y 10 años – mantiene la convicción sobre el accionar de la FED como “guardián” de los precios que ancla las expectativas de inflación.

Una estrategia errática de política monetaria podría poner en riesgo un mercado accionario que opera en máximos históricos y que descuenta en gran medida el mejor escenario posible.

Estrategia de inversión: gestión de riesgos en busca de oportunidades

Con el S&P 500 superando los 6.700 puntos, resulta legítimo preguntarse si este impulso es sostenible. En este contexto, aumentar exposición en estos niveles luce poco atractivo frente a otras alternativas.

El manejo de riesgos sigue siendo central en la construcción del portafolio. El menor atractivo del dólar refuerza la necesidad de una diversificación progresiva hacia activos en otras monedas, siempre con el objetivo de mejorar retornos en dólares.

El comportamiento del dólar impulsa las acciones globales

Así, sostenemos una visión positiva sobre la deuda emergente en moneda dura y en monedas locales, y una posición neutral en renta variable, con preferencia por el sector de alto crecimiento en EE. UU., y acciones globales, que cotizan con descuentos de valuación respecto de las estadounidenses, mientras su desempeño en la generación de ganancias corporativas es similar.

En definitiva, el objetivo es anticipar los cambios estructurales, diversificar de manera efectiva el portafolio, aprovechando nuevas oportunidades, tanto en el universo de renta fija como en el de renta variable, dentro de un marco de gestión activa y prudente.