El presidente de EE. UU. Joe Biden anunció su tan esperado plan de infraestructura: planea invertir en rutas, aeropuertos y autos eléctricos, entre otros sectores. El monto para financiar el plan ronda los USD 2,3 billones de dólares (10% del PBI). El presidente aclaró que busca llevar a la economía de ese país a ser “la más fuerte e innovadora del mundo”. Además, cabe aclarar que sigue el tono nacionalista en su discurso: “Los contratos serán para empresas estadounidenses, formadas por trabajadores estadounidenses y utilizando materiales y productos estadounidenses”. Para poder financiar gran parte de este plan, se busca aumentar los impuestos a las ganancias corporativas a un 28% desde un 21% actual.

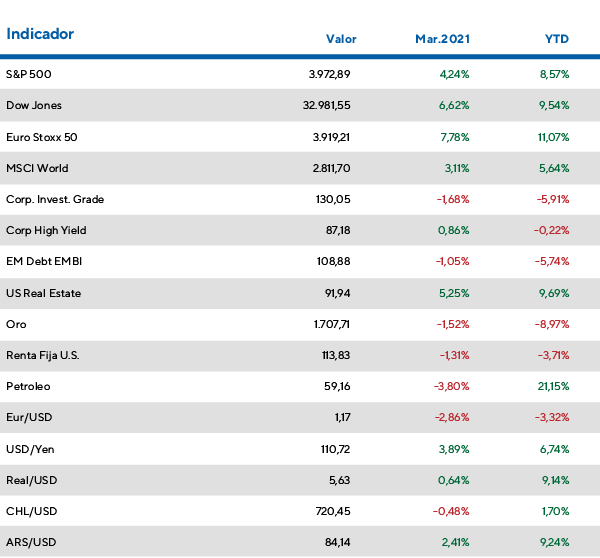

En este contexto, las acciones del gigante norteamericano medidas por el S&P 500 volvieron a tocar récords históricos: quebraron la barrera de los 4.000 puntos y suben un 8,7% en lo que va del 2021.

Por el lado de la reactivación económica, el rebote del PBI se encuentra ligado al ritmo de vacunación y a la reducción de los confinamientos. Estados Unidos ya inoculó 100 millones de dosis y el presidente anunció que busca llegar a los 200 millones hacia finales de abril. Esto es un incremento desde de su anterior pronóstico de 150 millones, señal de un proceso que marcha a todo vapor y podría poner a la economía de EE. UU. en un lugar privilegiado.

En este escenario, la tasa a 10 años de los bonos de Tesoro continua en sendero ascendente. El último mes subió hacia zonas del 1,7% desde los 1,5% del mes pasado y los 0,9% que registraba a comienzos de año.

El incremento en la tasa impacta en el precio de los bonos: los bonos del Tesoro de Estados Unidos caen 2,2% en marzo y 5,5% en lo que va de 2021, mientras que los bonos de Grado de Inversión lo hacen en -1,7% y -5,9%, respectivamente. Aquellos con mayor riesgo crediticio asociado, como los bonos de Alto rendimiento, se encuentran casi sin variaciones en este 2021 mientras que los bonos de mercados emergentes caen un 5,7% para ese mismo período.

Para sorpresa de muchos, las economías europeas están mejorando sus perspectivas de crecimiento. El índice de compras de los managers (PMI, en inglés), una referencia de salud de las economías subió en marzo. Sin embargo, crecen dudas a partir de los últimos confinamientos de emergencia aprobados en Alemania y Francia. A su vez, el Banco Central Europeo planea incrementar su ritmo de compras mensuales de bonos a partir del nuevo trimestre, señal de que está dispuesto a seguir con una política acomodaticia. Las acciones europeas vienen siendo el activo estrella del año: rinden cerca de un 11,1% en este 2021.

En China, las acciones se desplomaron un 6% en dólares llevando al índice de acciones chinas a un retorno del 2,4% en lo que va del 2021, cuando a mediados de febrero este número era positivo en 17%. La corrección presentada desde los máximos de este año se debe a que el Banco Central de China ha comenzado a retirar estímulos del mercado. Esto ha provocado un sentimiento de pesimismo en las proyecciones de las ganancias corporativas. ¿Puede ser esto un preludio para cuando el resto de los bancos centrales comience a retirar sus estímulos?

En la misma sintonía, los mercados emergentes no han presentado un mes favorable. Los bonos en dólares emitidos por este tipo de países cayeron 1,1% en marzo, mientras que las acciones bajaron un 2,1% en el mes.

Desempeño de los mercados globales

Con la última suba de tasas, ¿hay motivos de preocupación para los inversores en emergentes?

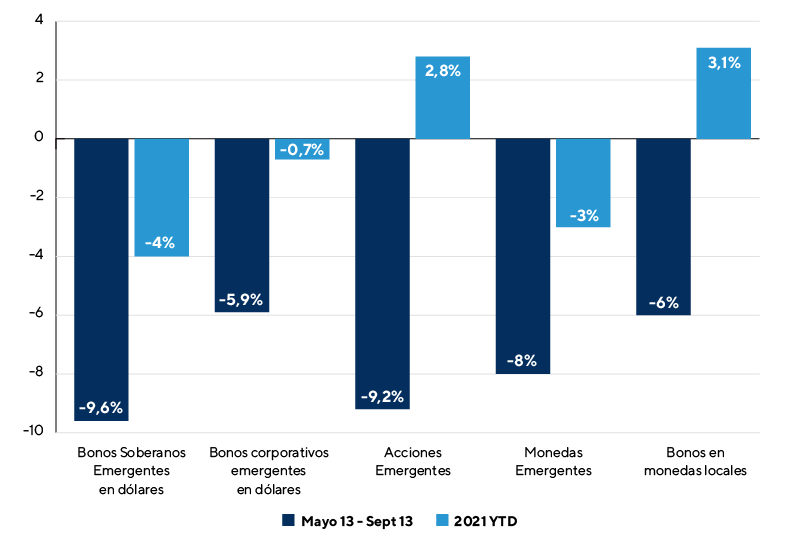

En su último informe “¿Qué están pensando los inversores?”, la entidad ha comenzado a comparar el actual período de suba de tasas con el que se dio en el 2013 (el famoso Taper Tantrum) cuando las tasas de los bonos de Tesoro a 10 años subieron 111 puntos básicos en menos de seis meses. En ese momento, el mercado esperaba que la Reserva Federal comenzara a vender los bonos que había acumulado en balance desde la gran crisis del 2008. Desde el punto más bajo de agosto 2020, el incremento en la tasa de interés es muy similar al del episodio del 2013: 114 puntos básicos o 1,14% en términos porcentuales. En lo que va del 2021, este número es de 77 puntos básicos.

En este informe, centran la atención en los países emergentes y analizan si estos se encuentran en una mejor posición que en ese momento para afrontar esta suba. Además, hacen hincapié en los motivos por los que las tasas subían en ese momento y las diferencias que existen con el escenario actual.

Veamos la comparación de las principales métricas para mercados emergentes en 2013 en relación con lo que viene aconteciendo en 2021:

Al comparar los dos procesos de subas de tasas de EE. UU., se ve que las métricas de mercados emergentes están sufriendo menos ahora que en el 2013. Para el J.P. Morgan, el principal motivo radica en que la causa intrínseca del movimiento en los bonos de EE. UU. es distinta.

Hace 8 años, el discurso del entonces presidente de la Reserva Federal Ben Bernanke tomaba por sorpresa al mercado. Bernanke decía que la economía estaba lo suficientemente fuerte como para comenzar el ciclo de suba de tasas. El problema de ese momento, sin embargo, fue que los agentes económicos no estaban convencidos de ello y comienza el cuestionamiento de si no sería un error en la política monetaria que podría enfriar a la economía.

La actual suba de tasas posee motivos bien diferentes. Planes de vacunación en todo el mundo desarrollado plantearían el fin de los confinamientos y una reactivación económica fuerte. Esto sumado a las ayudas fiscales que se han dado en todo el mundo, y la expansión de bases monetarias a niveles con escaso registro previo. Estos hechos, en su conjunto, podrían traer aparejados reactivación económica e inflación. La reactivación sería benéfica para los mercados emergentes de la mano de China.

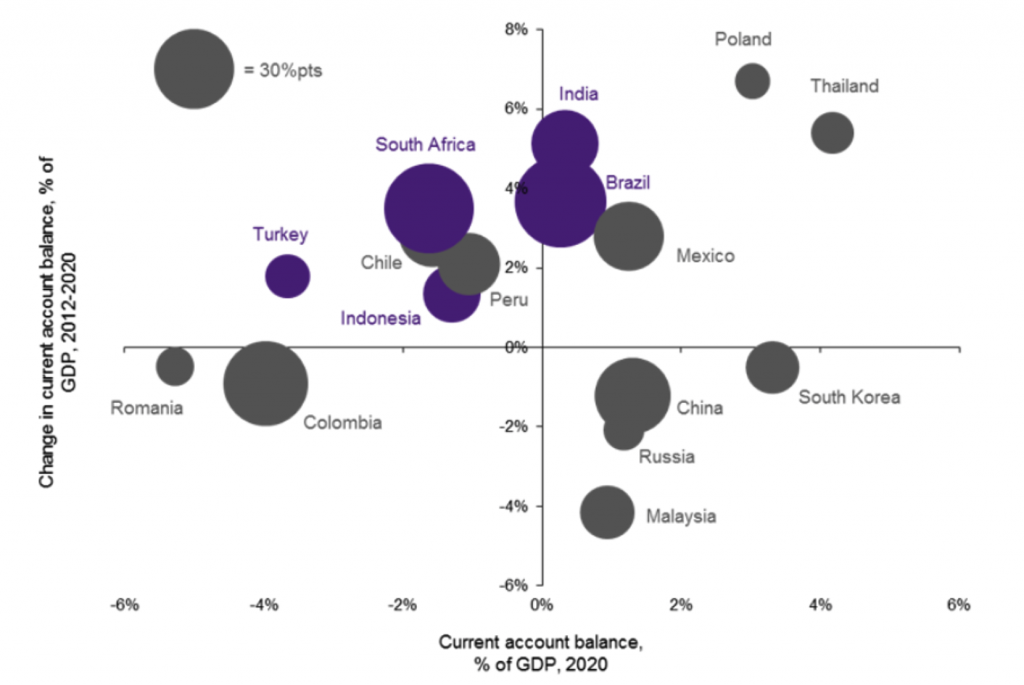

Otro punto también importante, es que los resultados de cuenta corriente de la mayoría de los países emergentes han mejorado muchísimo en comparación con el 2013. El banco de inversión demuestra este hecho con el siguiente gráfico:

Eje horizontal= Resultado de cuenta corriente del 2020 expresado como % del PBI

Eje vertical= Cambio en el resultado de cuenta corriente como porcentaje del PBI de cada país desde el 2012 al 2020

Lo que demuestra el gráfico es que los países que se encuentran del margen derecho son los que están mejor posicionados para afrontar una suba de tasas y una posible salida de capitales de sus economías. India, Brasil, México, Polonia y Tailandia se ubican en el cuadrante de los que han hecho un mejor progreso desde 2012.

Para el banco de inversión, los “Fragile Five” (Brazil, India, Indonesia, Sudáfrica y Turquía) han reducido considerablemente su déficit de cuenta corriente, lo que los deja en mejor posición para enfrentar otro proceso de suba de tasas.

Por último, se distingue que los riesgos inherentes a invertir en mercados emergentes siguen vigentes y habrá que presentar especial atención a los senderos fiscales que tomen cada uno de estos países luego de la expansión extraordinaria del año pasado. Aquellos que no recurran a una senda fiscal más responsable presentarán peores condiciones financieras de cara al contexto que se está atravesando.