Mientras tanto, el impacto de las medidas de restricción está dejando su marca en las mediciones de actividad. El PBI de EE.UU. cayó 5,0% anualizado en el primer trimestre y se espera un mayor daño en el segundo. Jerome Powell, el presidente de la Reserva Federal, declaró que la recuperación podría ser más lenta de lo esperado, pero ha sido optimista respecto a que la economía se recupere a partir de julio siempre y cuando no exista un segundo brote.

En Europa, se espera una expansión de las compras de deuda soberana por parte del Banco Central Europeo desde EUR 750.000 millones actuales hacia EUR 1.25 billones. ¿Inflación? Nada a la vista. El último dato fue de 0,1% interanual. Las acciones del continente, han subido en la misma dirección que las de Estados unidos: más de 4% en el mes, aunque en el año se encuentran en negativo (-16%). Mientras tanto el euro se ha mantenido sin cambios.

En geopolítica, la cuerda se vuelve a tensar entre las dos principales economías del mundo: a las acusaciones de Donald Trump hacia China por la pandemia se suma la reciente de decisión de Bejing de aprobar una ley de seguridad nacional que podría ser utilizada para paliar protestas en Hong Kong. El secretario de estado de EE.UU., Mike Pompeo, declaró que la ciudad ha perdido autonomía y le quitó sus beneficios comerciales. Por su parte, China requirió a empresas estatales que pausen compras de cerdo y soja provenientes de Estados Unidos.

En este contexto, las acciones de ambos países no sufren esta incertidumbre bilateral aún y han culminado mayo con un +4,5% para el gigante americano y un +6% para las empresas orientales. En el año se encuentran -5,4% y -8,8% respectivamente.

Por otro lado, China, locomotora de la economía mundial, retiró este año los objetivos de crecimiento debido a falta de previsibilidad. También propuso estímulos fiscales, aunque mucho menor a los vistos en países desarrollados. Se esperan tasa de interés más bajas y un objetivo de inflación más alto.

Desempeño de los mercados globales

Estados Unidos y Asia serán los principales motores del crecimiento global pos-pandemia

En su informe semanal, desde le entidad recalcan que la reactivación china ya estaría iniciada luego de pasar el peor momento de la pandemia en la región. Los propulsores están dados por la mayor búsqueda de empleo y la reactivación del mercado inmobiliario como lo demuestra el siguiente gráfico:

Cambios en usuarios activos de principales aplicaciones móviles en China (mayo 2019-2020)

Este hecho, podría beneficiar a las economías y a los activos de las economías que dependen de China para crecer. Esto incluiría a toda la zona de Asia excluyendo a Japón.

Por estos motivos, recomiendan contar con activos asiáticos además de norteamericanos.

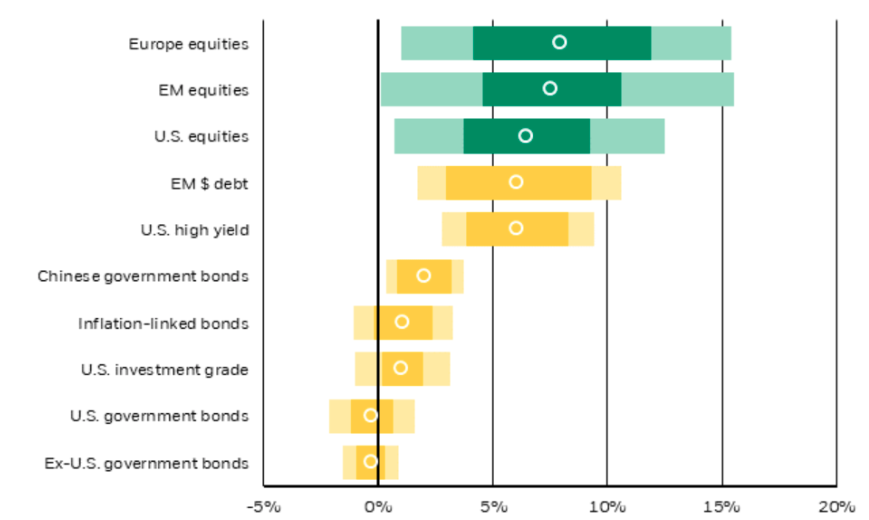

Veamos cuáles son los rangos de retornos anuales que esperan para los próximos 5 años para las distintas clases de activos:

Retornos anuales esperados en próximos 5 años, por clase de activos

Referencias:

Verde = activos renta variable.

Amarillo = a la renta fija. Se muestran rangos de posibles retornos en los próximos 5 años.

Círculo Blanco= Retorno posible esperado según la entidad.

En el gráfico se demuestra que esperan mejores retornos en el largo plazo para los activos de riesgo (incluida la deuda emergente y los bonos de alto rendimiento) que para la renta fija conservadora. Además, vale la pena aclarar que el rango de incertidumbre alrededor de estos activos es muy amplio demostrando el escenario volátil reinante.

Recomiendan desde Blackrock invertir en bonos del gobernó chino para obtener retornos superiores a los que ofrecen los gobiernos desarrollados con un margen de seguridad que consideran como amplio.

Por último, para los próximos años recomiendan los bonos del Tesoro de EE.UU. que ajustan por inflación (TIPS) por sobre los nominales.

Por qué la inflación podría no darse en EE.UU. a pesar de la gigantesca expansión monetaria

Desde el banco de inversión aclaran que la impresión de dinero por parte de la Reserva Federal ha sido muy agresiva desde marzo: en solo dos meses se ha impreso la misma cantidad de dinero que lo que se había sumado en total durante los 5 años subsiguientes a la crisis del 2008. ¿Derivará esto en un aumento generalizado de los precios?

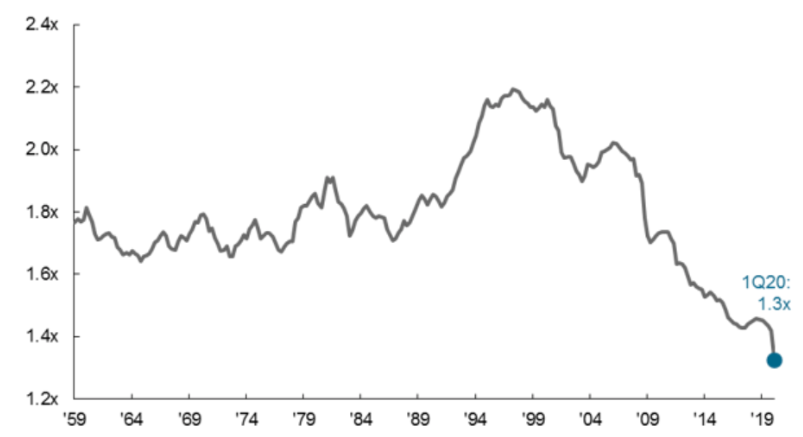

En el informe se recuerda que la inflación no solo tiene que ver con la cantidad de dinero ofertada, sino que también depende de la velocidad con que ese dinero fluya dentro de la economía. En el siguiente gráfico se muestra en que niveles se encuentra esta métrica en la actualidad:

Velocidad del dinero: PBI nominal / base monetaria circulante (m2)

Además del bajo nivel de circulante de dinero, se le suman otros factores que podrían apuntar a una ausencia de inflación en los próximos años:

Envejecimiento poblacional: el envejecimiento poblacional estadounidense es un hecho y las generaciones mayores consumen menos y ahorran más.

Regulaciones bancarias: desde la crisis del 2008, los bancos deben poseer mayores reservas en efectivo lo que desincentiva la mayor circulación del dinero a través de préstamos.

Bancos y reguladores más conservadores: menor cantidad de préstamos en manos del público por un perfil más conservador por parte de las autoridades desde la crisis del 2008.

Aumento de la desigualdad: un colectivo de personas tiene más ingresos y ahorra más en detrimento de otro que no llegan a consumir todo lo que precisa por bajos ingresos.

En conclusión, la velocidad del dinero actual sumado a estas tendencias estructurales podrían contener la inflación en el mediano plazo.

Estas variables deberán ser monitoreadas de manera constante ya que una inflación muy alta impactaría de sobremanera en las clases de activos a incluir en el portafolio de inversión.