Estados Unidos crece un 2.9% en el 2018 respecto a su año anterior. Sin embargo, se desacelera el movimiento si se compara respecto al tercer trimestre

Estados Unidos crece un 2.9% en el 2018 respecto a su año anterior, el mejor dato desde el 2015. Sin embargo, se desacelera el movimiento si se compara respecto al tercer trimestre, segundo período consecutivo en desaceleración desde aquel 4.2% del Q218.

En lo geopolítico, la cumbre realizada en Vietnam entre Donald Trump y Kim Jong-un ha concluido abruptamente sin un acuerdo. Corea del Norte pidió a Estados unidos que levante las sanciones a cambio de desmantelar el complejo nuclear de Yongbyon.

Asimismo, cierta calma volvió a los mercados luego que Trump anunciara que retrasaría el alza arancelaria estipulada para el primer viernes de marzo, debido al gran avance de las negociaciones con funcionarios chinos la semana pasada. Desde el comienzo del 2019, el S&P 500 ha subido cerca de 11%, acercándose a los máximos históricos sobre 2.900 puntos el año pasado.

En Europa, el parlamento británico ha aprobado un plan que pospondría el Brexit (será votado el 14 de Marzo). Al mismo tiempo, Trump amenaza con aranceles a la industria automotriz europea si el bloque no le compra más soja y gas a su país.

Las encuestas de compras manufactureras del último mes marcan escenarios contractivos tanto para el bloque europeo (aunque las individuales de Alemania y Francia han sorprendido al alza) como para Japón denotando desaceleración en el comercio global. A pesar de estas noticias, las acciones del viejo continente han acompañado casi en tándem las subas de las norteamericanas en 2019.

El escenario más pacífico entre China y Estados Unidos plantea menor volatilidad para los mercados emergentes en caso de mantenerse. Las buenas noticias siguieron llegando para el gigante asiático ya que MSCI ha decidido aumentar el peso de las acciones en sus índices para las empresas de gran capitalización (también conocidas con A-Shares). Esto ha provocado una abrupta suba de las acciones chinas en este último mes del 11% en comparación al 3% de su principal contrincante comercial.

A la vez, hay que tener en cuenta que esta iniciativa podría tener un efecto sobre las acciones de los mercados emergentes pues podrían perder participación en los índices MSCI a medida que el país gobernado por Xi Jinping va ganando terreno.

El dólar se apreció casi 1% a nivel global, mientras que el rendimiento de la tasa de los bonos del Tesoro a 10 años se mantuvo virtualmente estable en torno a 2.70%.

Desempeño de mercados globales

Nos encontramos en una etapa tardía del ciclo, aunque no en el final

En su último informe de perspectiva sobre la asignación de activos, opinan los analistas de PIMCO Esto requiere un enfoque de inversión significativamente diferente del que ha prevalecido en los últimos 10 años. Como es típico de los ciclos tardíos, uno tiene que ser más selectivo y prudente en sus inversiones. Cabe esperar mayores niveles de volatilidad en la etapa tardía del ciclo, especialmente con la desaceleración de crecimiento y la reducción de los niveles de apoyo monetario en las principales economías del mundo.

A la vez, se aclara que dada la amplia gama de escenarios futuros en los que se incluye una recesión, recomiendan construir un portafolio con resiliencia en caso que este escenario se materialice.

Respecto a las recomendaciones de portafolio:

Crédito

- Sobre ponderación en MBS (bonos respaldados por hipotecas que no son respaldados por agencias).

- Para el crédito corporativo, prefieren bonos de corto plazo de emisores de alta calidad, en sectores defensivos y no cíclicos. Evitar bonos de alto rendimiento.

Tasas

- Positivos frente al rendimiento de los bonos del Tesoro de Estados Unidos.

Divisas

- Pequeña sobre ponderación en monedas emergentes.

Activos reales

- Es el sector que mayor ponderación le otorgan desde Pimco.

- Gran sobre ponderación en bonos del Tesoro atados a la inflación para cubrirse frente a sorpresas inflacionarias y por su desempeño histórico en escenarios de ciclo tardío.

- También son positivos frente a los MLP (empresas pertenecientes al sector de energía de EE.UU) que han sido muy castigados el año pasado y presentan buenas valoraciones.

Renta Variable

- Empresas de Estados Unidos de alta capitalización.

- Acciones japonesas que presentan ganancias positivas y el apoyo del banco de Japón.

Potencial acuerdo comercial China-EE.UU. moldeará a los activos financieros en 2019

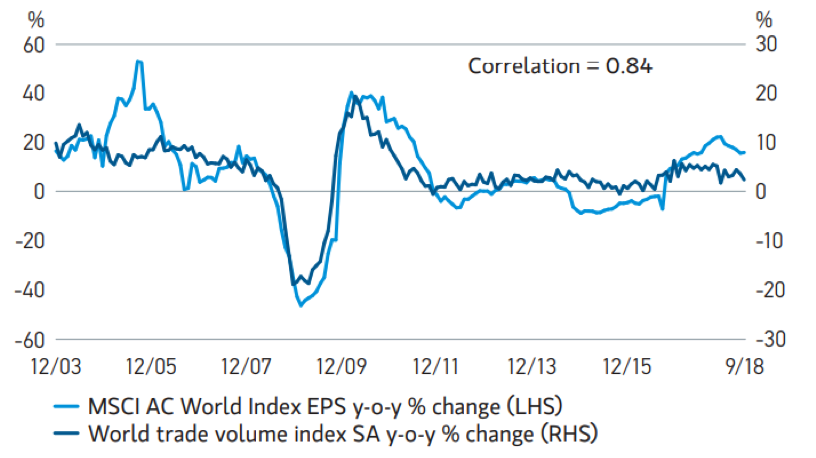

En su informe de Market Outlook 2019, la entidad deja en claro la alta correlación entre el comercio global y las ganancias corporativas, anticipando un potencial escenario en que las negociaciones entre China y Estados Unidos no llegan a buen puerto.

Alta correlación existente entre el comercio internacional y las ganancias corporativas.

Además, se aclara que los niveles de deuda corporativa que se ha tomado en Estados Unidos en estos últimos años de tasas bajas, ha concluido en niveles mayores que los previos a la crisis del 2008. Por este motivo, prevén un ensanchamiento de spreads para este año y recomiendan mucha selectividad en este tipo de activo.

Por el lado de China, observan que ha ido reduciendo la inversión en los últimos años y esto ha mermado su crecimiento. Si a esto se le suma un clima más hostil del comercio internacional, el panorama para China y emergentes no es de lo más alentador. Aunque en caso de un acuerdo comercial, el escenario sería totalmente distinto.

Los 3 posibles catalizadores positivos que destacan en la entidad son:

- Una Fed más laxa para el 2019.

- Un estímulo del gobierno chino para impulsar el crecimiento.

- Un acuerdo entre Estados unidos y China respecto a las sanciones comerciales.

Desde la entidad observan por primera vez desde la crisis mayor riesgo a la baja en Estados Unidos que en Europa o en el resto del mundo.

Sus recomendaciones:

Renta Variable

- Misma ponderación para Estados Unidos que para Europa con una sub ponderación en las tecnológicas estadounidenses.

- Recalcan que será un año difícil para las acciones en general pero que las emergentes son las que presentan mejores oportunidades.

Renta Fija

- En Estados Unidos recomiendan solo calidad y selectividad.

- Deuda emergente presenta buenas oportunidades de entrada.

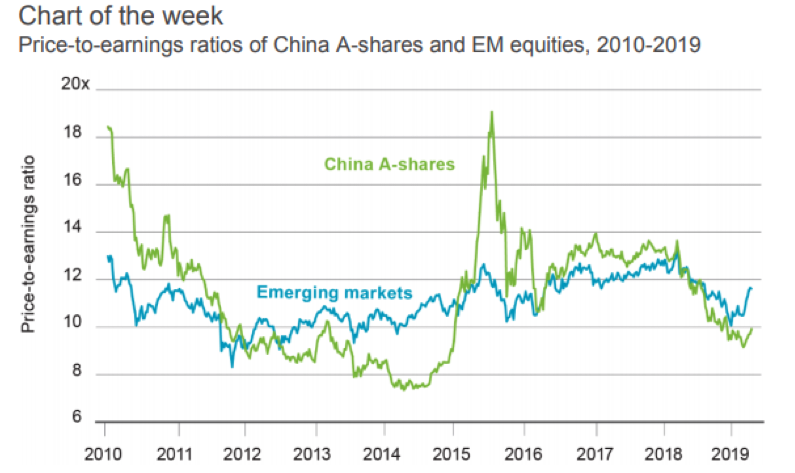

Las acciones chinas A-shares presentan oportunidad de compra

En su informe de comentario semanal, la entidad recomienda la compra de las acciones de China debido a que:

- Los flujos se aceleraron hacia China y países emergentes desde que comenzó el 2019.

- Hubo un aumento del crédito y un estímulo fiscal en el gigante asiático sumado a una Fed que da más tranquilidad a los mercados.

- Las fricciones entre Estados Unidos y China han cedido bastante.

- Los inversores internacionales poseen bajos porcentajes invertidos en estas acciones y con la suba de MSCI podría hasta cuadriplicarse desde los niveles actuales.

- Las acciones de China siguen a descuento en cuanto a su múltiplo de precios ganancias de sus pares emergentes.

Acciones chinas a descuento versus las de países emergentes