Luego de un mes marcado por una alta volatilidad debido a la aparición del nuevo modelo de “Inteligencia Artificial” Deep Seek, los mercados en general lograron cerrar un enero positivo. China publicó su propia versión de “IA” con funcionalidades similares a ChatGPT aunque con una inversión cercana a una décima parte de la realizada por las grandes tecnológicas estadounidenses. Esto reavivó dudas sobre el fuerte gasto en infraestructura que están afrontando los “Magníficos Siete”.

Por su parte, la Reserva Federal mantuvo sin cambios la tasa de referencia en 4,25%-4,50%, señalando que la inflación sigue por encima del objetivo del 2% y que mantendrá su postura de “esperar y ver” antes de tomar nuevas decisiones, siguiendo de cerca tanto la evolución del crecimiento de la economía y el mercado de trabajo, como de la inflación. Actualmente, el mercado descuenta recortes recién a mediados de 2025.

En este contexto, la renta fija tuvo un buen desempeño, impulsada por la caída de 30 puntos básicos en la tasa a 10 años tras el fuerte ajuste de los mercados el 27 de enero. El oro se consolidó como refugio, con una suba del 6,8%, mientras que los bonos del Tesoro, la renta fija de calidad y los bonos de alto rendimiento avanzaron 0,6%, 0,5% y 1,4%, respectivamente.

A pesar de la volatilidad, los índices accionarios cerraron enero con ganancias promedio del 3%. La temporada de balances ya comenzó y el 36% de las empresas del S&P 500 ha presentado sus resultados. Hasta el momento, las ganancias muestran un crecimiento del 13,1% interanual, superando las expectativas del mercado.

En Europa, el Banco Central Europeo decidió nuevamente reducir la tasa de referencia ante el estancamiento económico. La economía de la eurozona creció apenas un 0,9% interanual, afectada por el encarecimiento de la energía, el aumento del ahorro y la debilidad del sector manufacturero en Alemania y Francia. Sin embargo, el recorte de tasas impulsó a los mercados, llevando a las acciones europeas a un alza del 8,1%, consolidándose como el activo con mejor desempeño del mes.

En Asia, China captó la atención de los inversores gracias a su avance en el nuevo modelo de “inteligencia artificial”, lo que impulsó a su mercado accionario por encima del norteamericano, con una suba del 4,4%. No obstante, la tensión comercial resurgió con la posible aplicación de nuevos aranceles en febrero: Donald Trump anunció un 10% sobre importaciones chinas, mientras que el gigante asiático respondió con un 15% sobre el gas y el crudo estadounidense. Aunque hubo negociaciones con México y Canadá, la incertidumbre sobre la evolución de esta nueva guerra comercial persiste. En este contexto, los mercados emergentes también tuvieron un mes positivo, con un avance de 1,7% en sus bonos.

Enero 2025 en los mercados globales

La incertidumbre es la única certeza de este 2025

Según su informe de perspectivas cíclicas, esta destacada firma de inversión sostiene que la incertidumbre será el principal factor que marcará el año. El mayor foco de preocupación es la nueva administración de Donald Trump, que propone la imposición de aranceles comerciales y la reactivación de disputas comerciales. El impacto de estas medidas sobre el crecimiento y la inflación, tanto en Estados Unidos como a nivel global, sigue siendo altamente incierto.

En cuanto a la renta fija estadounidense, el análisis destaca que los diferenciales de crédito en bonos corporativos de alta calidad están demasiado ajustados, mientras que los activos respaldados por hipotecas (MBS) resultan atractivos por su combinación de calidad crediticia y tasas competitivas, además de ofrecer una buena diversificación respecto al riesgo corporativo. También recomiendan ampliar la exposición a la renta fija global, con foco en mercados como Reino Unido y Australia, y estrategias de “carry trade” en monedas emergentes con baja correlación con el dólar.

En términos de divisas, anticipan una apreciación del dólar estadounidense como resultado del aumento de aranceles, por lo que no recomiendan posiciones en dólar canadiense, euro o yuan chino.

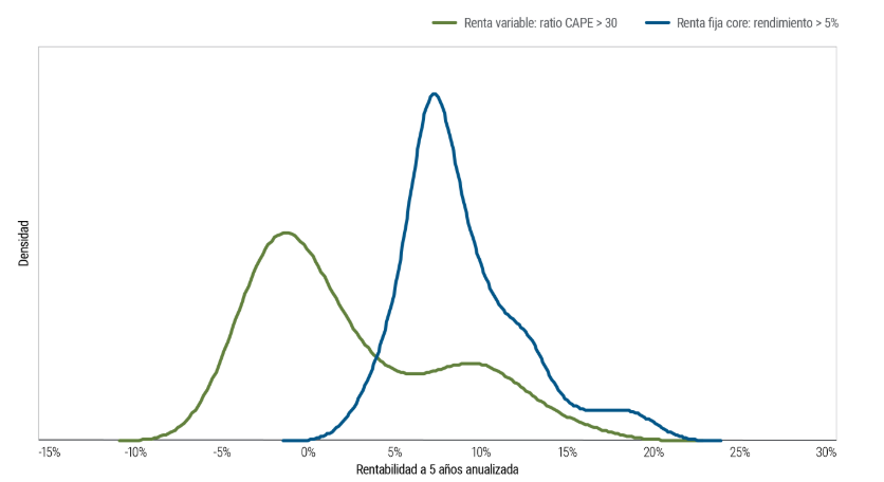

Al comparar renta fija y renta variable, concluyen que es poco probable que en los próximos cinco años las acciones superen el desempeño de los bonos. La evidencia histórica respalda esta perspectiva: con los niveles actuales de rendimientos en renta fija y las valoraciones de las acciones, los bonos han superado consistentemente a la renta variable en escenarios similares.

Históricamente, los bonos con los rendimientos actuales han superado a las acciones con las valoraciones actuales