Agosto fue un mes adverso para los mercados financieros. La mayoría de los activos cerraron con bajas debido a señales de debilidad en el mercado laboral de EE.UU. y preocupaciones por la desaceleración de la economía en China.

En EE.UU., aumentó la tasa de desocupación desde 3,5% a 3,8%, la más alta en más de un año. A su vez, el crecimiento del PBI en el segundo trimestre fue revisado a la baja. La primera economía global se expandió en un 2,1% anual en el período, desde un 2,4% en la última estimación.

En el mercado de renta variable, la incertidumbre en cuánto a política monetaria y evolución de la economía coincidió con bajas en los activos. En buena medida, debido a la toma de ganancias luego de una fuerte recuperación. El S&P 500 cayó 1,6% en este período, mientras que, en el caso de Europa, las acciones del Eurostoxx 50 tuvieron una corrección más importante al retroceder un 3,8%.

En el mercado de bonos, se registró una suba importante en la tasa de los bonos del Tesoro a 10 años. Esta llegó a tocar máximos del 2023 y de los últimos 15 años hacia 4,34% para volver a bajar hacia zonas del 4,17% a finales de mes. Este hecho se relaciona con la inflación que sigue siendo alta para la Reserva Federal y el mercado pronostica que la entidad continuaría subiendo las tasas en lo que resta de este año.

En este contexto, los bonos de grado de inversión cayeron -1,2% en el mes mientras que los de alto rendimiento apenas subieron 0,2% y los bonos del Tesoro de mediana duración -0,7%.

En Europa, la inflación también sigue siendo un tema de preocupación y, a pesar de que bajó en el 2023, se afianza en niveles superiores al 5%. Este hecho ejerce presión sobre el Banco Central Europeo para continuar con un ritmo alcista hasta lograr bajar la inflación hacia el 2%.

Por otro lado, la economía en China se encuentra en un momento delicado. El Gobierno redujo los encajes bancarios para aumentar el dinero en la calle y se anunciaron estímulos adicionales en su mercado inmobiliario. En este contexto las acciones del país cayeron un 9,9% en el mes.

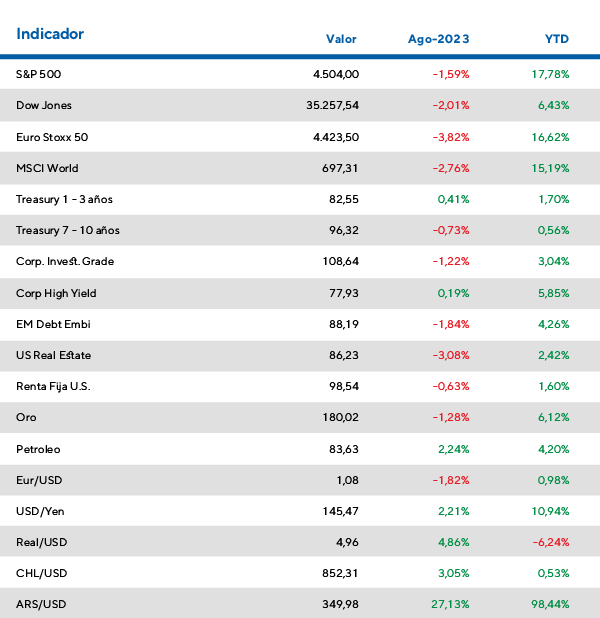

Desempeño de activos

¿Qué están diciendo las grandes casas de inversión?

Cambios profundos en la dinámica comercial China-Estados Unidos favorecen las acciones de México y otros emergentes

Desde su informe de comentario semanal de inversión, JP Morgan Asset Management destaca una tendencia significativa en el comercio internacional: la transformación de las relaciones comerciales de Estados Unidos, especialmente en el contexto de la manufactura. Si bien las empresas estadounidenses todavía mantienen una fuerte dependencia de la fabricación china, varios factores han impulsado un cambio notable en la dinámica comercial:

Desde el inicio de la pandemia, los conceptos de “nearshoring” (trasladar la fabricación más cerca de Estados Unidos) y “friendshoring” (reubicar la fabricación en naciones con fuertes lazos diplomáticos con Estados Unidos) han ganado tracción. A su vez, la guerra de Rusia en Ucrania no ha hecho más que reforzar esta tendencia en el comercio global.

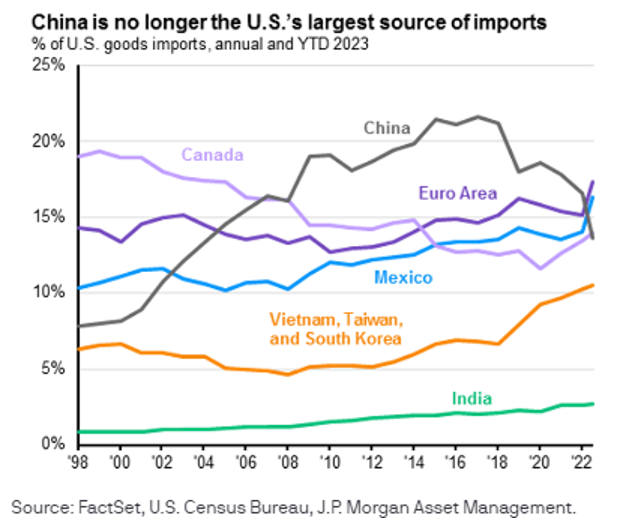

La evidencia más clara de estas reorganizaciones de las cadenas de suministro es que China ha perdido su estatus como la mayor fuente de importaciones de bienes de Estados Unidos por primera vez desde 2008.

China ya no es la principal fuente de importaciones en Estados Unidos

Esta tendencia está sirviendo para resaltar las ventajas de otras regiones más allá de China para las empresas estadounidenses, con países de América Latina y Asia emergente, como México, India y Vietnam, surgiendo como beneficiarios.

En lo particular, el peso de México ha crecido notablemente, y sus activos se han beneficiado. El entusiasmo en torno al nearshoring ha llevado a ganancias sustanciales en los mercados bursátiles mexicanos y al fortalecimiento del peso frente al dólar estadounidense. El sector automotriz de México, en particular, ha experimentado entradas récord de inversión extranjera directa.

India, a su vez, está promoviendo activamente el friendshoring a través de reducciones en los impuestos corporativos e inversiones en infraestructura, mientras que Vietnam comparte una perspectiva procrecimiento con salarios de fabricación favorables.

Desde J.P Morgan Asset Management recomiendan a los inversores considerar la diversificación de su exposición a mercados emergentes, centrándose en los posibles beneficiarios de este cambiante panorama comercial.