Aparecen los datos económicos que dan cuenta del impacto de la pandemia: los pedidos por subsidio de desempleo en Estados Unidos han sido requeridos por unas 30 millones de personas desde que el coronavirus llegó al país. A su vez, la economía ha retrocedido un 1,2% en el primer trimestre del año, la confianza del consumidor se encuentra en mínimos de seis años y las ventas minoristas han caído un 8,7% en el primer trimestre del año.

Los mercados financieros, que ya habían anticipado estos datos, ahora reaccionan en sentido inverso. Luego de un primer mes de caída libre en activos, abril ha sido un período de recuperación parcial. El S&P 500 ha subido un 12,7% entonces, el mejor mes en acciones de Estados Unidos desde 1987. Esta suba se relaciona directamente con los ambiciosos estímulos monetarios que propuso la Reserva Federal en cooperación con los demás bancos centrales desarrollados. En el año las acciones presentan caídas del 13%.

Jerome Powell, presidente de la Reserva, declaró que destinaría recursos para recomprar deuda corporativa en situaciones problemáticas. Con este respaldo, los bonos grado de inversión y de alto rendimiento se han recuperado y se encuentran +0,5% y un -10,1% respectivamente en lo que va del año luego de haber hecho pisos de -17% y -22% en el peor momento de la crisis.

Las proyecciones del economista de la casa blanca Kavin Hassett, son sorprendentes: espera una caída del PBI del 10% para el segundo trimestre y una tasa de desempleo que se ubique entre el 16% y el 20% para ese mismo período.

Europa, por su lado, ha presentado cifras de crecimiento que fueron bastante peores que las norteamericanas: el PBI del bloque ha caído un 3,3% interanual en el primer trimestre del año. Además, los problemas geopolíticos que se suman a esta pandemia hacen que las acciones caigan mucho más que sus pares en EE.UU., hacia un -25% en lo que va del año.

Christine Lagarde,

presidente del Banco Central Europeo (BCE), lanzó más estímulos al mercado, incluyendo

la compra de deuda de bonos sin grado de inversión. Proyecta caídas del PBI

entre el 5% y 12% para el 2020.

Riesgos geopolíticos: el enfrentamiento entre China y EE.UU. vuelve a las

primeras planas del mundo, luego que Donald Trump acusara a China de ocultar

intencionalmente la gravedad del virus.

En el espectro emergente, a finales de mayo se producirá en China la

reunión del partido comunista postergada desde marzo donde se podría fijar

un objetivo de crecimiento luego que la economía asiática cayera un 6,8% el

primer trimestre (la primera vez que se registra un número negativo desde que

se presentan las cifras).

En esta reunión se podría definir un paquete de estímulos, aunque es de esperar que sea de menor tamaño que el anunciado por las demás economías desarrolladas. Las acciones del país gobernado por Xi Jinping se encuentran un -15% en negativo en lo que va del 2020.

Desempeño de mercados globales

¿Qué dicen las grandes casas de inversión?

La magnitud de los estímulos fiscales y monetarios de las economías desarrolladas hace que la recesión actual sea fundamentalmente diferente de la de 2008

En su informe semanal, desde la entidad intentan medir los impactos que la pandemia está teniendo en la economía global. Por el momento, aclaran que a pesar de las caídas iniciales del orden del 30% al 40% para las acciones globales, nada tiene que ver esta crisis con la vivida en el 2008. La principal diferencia radica en el motivo que la ha impulsado y en la rápida respuesta tanto monetaria y fiscal por parte de los gobiernos centrales.

Por

otro lado, aclaran que será vital medir el éxito en la implementación de estas

medidas que buscan ayudar a aquellas personas que han visto interrumpidos sus

ingresos de manera indefinida.

Además, se hace alusión a la prolongación que tendrán las medidas de cuarentena

obligatoria: ¿un par de meses o un período extendido? En este último escenario,

la capacidad de los estímulos se diluiría en el tiempo.

A mayor prolongación de las cuarentenas, mayores serán las probabilidades de

insolvencias corporativas y daños económicos prolongados, similares a los

generados en el 2008.

Recomendaciones de inversión

Efectivo: Neutrales. Importante contar con efectivo si las medidas de cuarentena se siguen prolongando en el tiempo, aumentando la probabilidad de quiebras y menor efectividad de estímulos gubernamentales.

Crédito corporativo: Acumular Moderadamente. Gracias a los extraordinarios estímulos gubernamentales, recomiendan acumular deuda corporativa como grado de inversión global, alto rendimiento global y renta fija de Asia.

Bonos gubernamentales: Neutrales. Se mantienen neutrales debido a la gran cantidad de estímulos que han llegado para quedarse. Prefieren los bonos de Tesoro de Estados Unidos a otras regiones. A la vez aclaran, que podrían disminuir su rol protectivo en el portafolio debido a los bajos niveles de tasas actuales.

Acciones: Neutrales. Han rebajado la calificación de acciones globales debido al párate económico en la actividad mundial. Los estímulos ya mencionados han dado soporte a esta clase de activo en abril. Siguen prefiriendo las acciones de calidad y de países con poder de fuego fiscal y monetario como Estados unidos y China.

Un portafolio balanceado con bonos para hacer frente a la volatilidad: un 60% en acciones y un 40% en deuda

En su último informe sobre alocación de activos y psicología inversora, la empresa hace alusión a la importancia de mantenerse invertidos en épocas de volatilidad. Eso sí, con un portafolio diversificado.

En este tipo de contexto, no se debe perder de vista el largo plazo. Por eso, más allá de las fuertes bajas, la casa de inversión recomienda seguir con su plan de portafolio propuesto y rebalancear constantemente.

El portafolio balanceado modera su caída en tiempos de volatilidad

Retornos en acciones en el índice Russell vs. Portafolio balanceado, desde Dic. 2019 al 31 de marzo

En los peores momentos del mercado bajista, estar invertido y diversificado con bonos hubiese ahorrado gran parte de la caída vista en el mercado accionario, señala Janus.

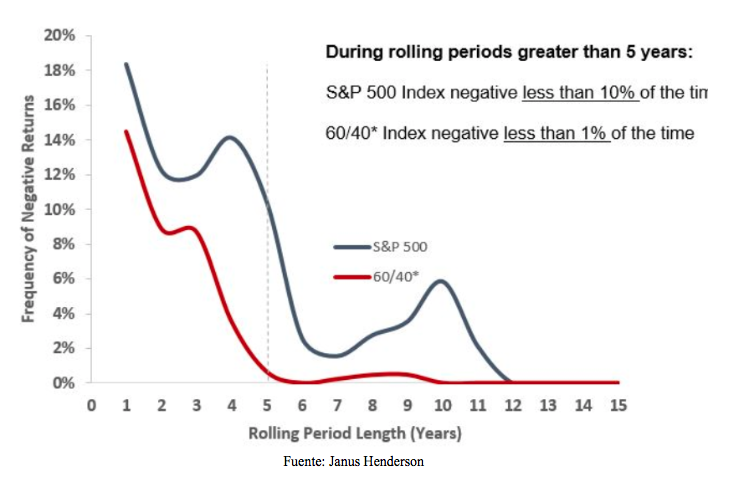

Por último, argumentan que en el largo plazo (1976 al 2020), si invertíamos y manteníamos nuestra inversión al menos durante 5 años, la probabilidad de poseer retornos negativos en un portafolio sólo de acciones (S&P500) es menor al 10% mientras que en la opción de 60/40 es menor al 1%.

Frecuencia de retornos negativos en índice S&P500 y cartera balanceada seleccionada