Al debilitamiento del dólar frente a las principales monedas en 2025, se suma el desafío para los inversores globales de gestionar el riesgo de sus portafolios ante la dinámica de la deuda soberana de las principales economías del mundo. El creciente costo de los intereses de la deuda está ejerciendo una presión cada vez más visible sobre los presupuestos gubernamentales, condicionando las decisiones fiscales y de política económica.

La deuda global se ha convertido en un factor central en la evaluación del riesgo macroeconómico. A medida que las economías desarrolladas acumulan mayores niveles de endeudamiento, los márgenes de financiamiento se estrechan y se reducen las posibilidades de aplicar políticas fiscales expansivas sin generar costos financieros significativos. Esto no implica necesariamente un riesgo de insolvencia, pero sí una restricción al uso de la deuda como herramienta de estímulo, forzando a los gobiernos a priorizar la sostenibilidad fiscal y promover reformas estructurales para mantener la confianza de los inversores.

Comprender esta dinámica resulta crucial para los gestores de portafolios, ya que permite anticipar riesgos y aprovechar oportunidades de diversificación internacional en los mercados de renta fija (ver Estrategia de inversión al final del informe).

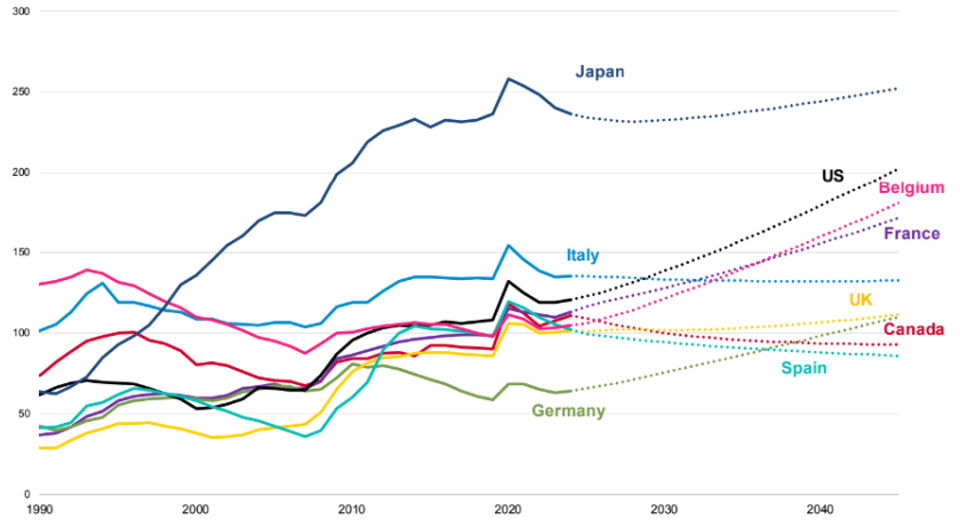

La trayectoria de la deuda se vuelve insostenible para algunos países

Deuda y costos de interés en ascenso

Aunque las tasas de política monetaria comenzaron a moderarse tras alcanzar su pico, el costo de interés de la deuda sigue en aumento. Los gobiernos continúan emitiendo nueva deuda a tasas más elevadas, luego de largos períodos de tasas cercanas a cero como respuesta a la crisis financiera global y la pandemia.

Si bien muchas economías proyectan una mejora de sus déficits, estos seguirán siendo elevados. La emisión de bonos continuará siendo alta, y con las tasas forward (tasas de interés acordadas en el presente pero que regirán en una fecha futura) por encima de las actuales, la presión sobre los presupuestos públicos persistirá.

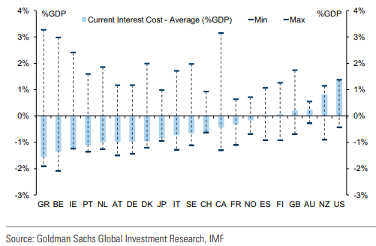

El costo de intereses de Estados Unidos se encuentra en el extremo superior de su rango histórico

Costo de intereses como % del PBI (2000-2024)

Además, el peso de los intereses no depende solo del nivel de tasas y del volumen de deuda, sino también del plazo promedio de vencimiento. En el caso de Estados Unidos, la corta madurez promedio implica refinanciar con frecuencia en un entorno de tasas más altas, elevando la carga de intereses. Estudios recientes estiman que el gasto en intereses de los países del G10 aumentará alrededor de 0,5% del PBI hacia 2029, con Estados Unidos, Japón y Francia entre los más afectados.

Las estimaciones prevén un incremento de los costos de intereses

Sostenibilidad fiscal: un equilibrio complejo

Si bien el aumento de los intereses no necesariamente refleja un deterioro fiscal, lo determinante es la relación entre la tasa real de interés y la tasa de crecimiento de la economía, para evaluar en primera instancia la sostenibilidad de la deuda a lo largo del tiempo. Si los mayores intereses responden a tasas reales elevadas, ya sea por la lucha contra la inflación o por una mayor prima de riesgo, el escenario fiscal se vuelve más exigente.

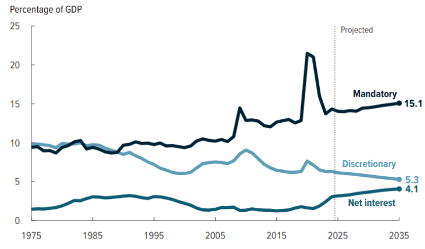

A esto se suma el desafío de reducir déficits en un contexto donde el gasto público y los ingresos tributarios ya superan sus promedios históricos. Gran parte del gasto al ser mandatorio proviene de partidas no discrecionales, como salud, seguridad social y defensa, mientras que las presiones demográficas anticipan mayores erogaciones futuras. Por otro lado, la elevada carga tributaria, especialmente en Europa, limita el margen para nuevos aumentos impositivos sin afectar el crecimiento.

El gasto del gobierno de EE.UU. por categoría

Sin ajustes de gasto, los déficits elevados y el “empinamiento” de las curvas de deuda soberana seguirán siendo la norma. Con rendimientos a 30 años en máximos de varias décadas y un desequilibrio entre oferta y demanda de bonos globales, la presión sobre el déficit presupuestario se mantendrá alta, donde la prima de riesgo a largo plazo es el reflejo de esa incertidumbre.

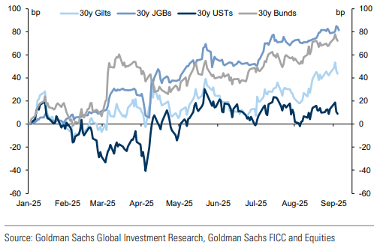

Los rendimientos soberanos a 30 años se incrementan

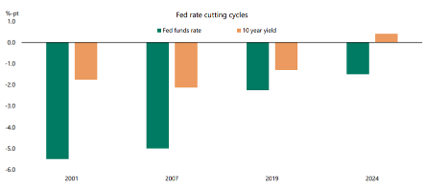

Este contexto de incertidumbre en torno a la sostenibilidad fiscal se ha traducido en un empinamiento de las curvas de tasas. Mientras la mayoría de los bancos centrales avanza en recortes o mantiene estable sus tasas de política monetaria, con la excepción de Japón-, la mayor percepción de riesgo fiscal continúa presionando los rendimientos en los tramos largos. Se trata de una dinámica que es inusual cuando observamos la reacción histórica de las tasas largas durante los ciclos de recortes de la FED, pero que por sus fundamentos podría extenderse en el tiempo.

Comportamiento de las tasas largas ante ciclos de recorte de tasas por parte de la FED

Adicionalmente, el accionar de los bancos centrales orientado a reducir su exposición al dólar ha impactado tanto en los bonos del Tesoro estadounidense como en el oro, que alcanzó nuevos máximos históricos. En este sentido, los bancos centrales han cruzado una línea simbólica: por primera vez en casi tres décadas, sus reservas de oro superan a sus tenencias de bonos del Tesoro de Estados Unidos.

Estrategia de inversión

Frente a este panorama, los inversores con exposición a la deuda global podrían adoptar una estrategia más defensiva, priorizando bonos de duración intermedia y alta calidad crediticia, evitando asumir riesgos innecesarios en los plazos largos y avanzando hacia una mayor diversificación geográfica.

Preferimos el tramo corto y medio (2 a 5 años) de los bonos del Tesoro de EE. UU. para capturar rendimientos atractivos sin exponerse a la volatilidad de los bonos a 30 años, donde la “prima de riesgo fiscal” seguirá presionando al alza.

El escenario para 2026 está marcado por una “divergencia de sostenibilidad”. Mientras que las economías del G10 (EE. UU., Europa, Japón) enfrentan techos de endeudamiento y costos de interés crecientes, los Mercados Emergentes (EM) entran al año con balances más saneados y una credibilidad monetaria en máximos históricos.

La deuda emergente en moneda local se ha convertido en un nuevo refugio de valor y diversificación. Contrario a la intuición histórica, los bonos en moneda local de países emergentes seleccionados ofrecen hoy una cobertura contra el deterioro del dólar y la indisciplina fiscal del G10.

Por último, ante la pérdida de confianza en los bonos soberanos como activo de reserva absoluto, los flujos se están desplazando hacia activos que no dependen de la solvencia de un gobierno, siendo el más notable el caso del oro como seguro de cartera. Con los bancos centrales acumulando más oro que bonos del Tesoro de EE. UU. por primera vez en décadas, el metal actúa como el “colateral final”.

Para los inversores con mayor tolerancia al riesgo y horizontes largos de inversión, las acciones globales de calidad (empresas con bajo apalancamiento y flujos de caja robustos), también ayudan a moderar los riesgos mencionados.

En definitiva, el objetivo es anticipar los cambios estructurales, diversificar de manera efectiva el portafolio, aprovechando nuevas oportunidades, tanto en el universo de renta fija como en el de renta variable, dentro de un marco de gestión activa y prudente.